Les chaînes historiques américaines : une diversification structurelle de l’offre des séries télévisées

Résumé

Afin de proposer une histoire socio-économique de l’industrie télévisuelle américaine, cet article croise deux approches théoriques traditionnellement opposées en sciences de l’information et de la communication, l’économie politique et l’économie industrielle. Il étudie les séries télévisées en tant que programmes d’abord conçus pour satisfaire les lignes éditoriales de firmes médiatiques nationales, puis destinés à alimenter une demande mondiale, renforcée par le numérique. Nous démontrons que les chaînes historiques sont parvenues à diversifier leur offre grâce à deux leviers : d’une part, en s’appuyant sur un tissu de production porté par deux grandes catégories de majors (Bielby, Bielby, 1993), d’autre part, en se répartissant l’audience pour mieux différencier leurs programmes (Kaldor, 1935 ; Gitlin, 1985).

Mots clés

Séries télévisées, production, chaînes, programmes, diversité, mondialisation

In English

Title

The American Broadcast Networks : a Structural Diversification of the TV Series Offer

Abstract

In order to provide a socio-economic history of the American television industry, this article crosses two traditionally opposed theoretical approaches in information and communication sciences, political economy and industrial economy. It studies television series as programs that have first been designed to satisfy the editorial lines of national media companies, then brought to fuel global demand and reinforced by digital technology. It retraces the way in which the historical broadcast networks have managed to gradually diversify their offer in two ways: on the one hand, leaning on a production market supported by two main categories of majors (Bielby, Bielby, 1993); on the other hand, by splitting the audience to better differentiate their programs (Kaldor, 1935; Gitlin, 1985).

Keywords

Television series, majors, networks, programs, diversity, globalisation

En Español

Título

Cadenas historicas americanas ; diversificacion estructural de la oferta

Resumen

Con el fin de proponer una historia socioeconómica de la industria televisiva estadounidense, este artículo mobiliza dos enfoques teóricos tradicionalmente opuestos en las ciencias de la información y la comunicación: la economía política y la economía industrial. Este artículo propone estudiar las series de televisión como programas diseñados, en primer lugar, para satisfacer las líneas editoriales de las industrias mediáticas nacionales y, en segundo lugar, como programas destinados a alimentar una demanda global, reforzada por lo digital. En este sentido, demostramos que las cadenas históricas han logrado diversificar su oferta gracias a dos mecanismos: por un lado, gracias a un tejido productivo sostenido por dos grandes categorías de majors (Bielby, Bielby, 1993); por otro lado, distribuyendo la audiencia para diferenciar mejor sus programas (Kaldor, 1935; Gitlin, 1985).

Palabras clave

Series televisivas, producción, canales, programas, diversidad, globalización

Pour citer cet article, utiliser la référence suivante :

David Jérôme, « Les chaînes historiques américaines : une diversification structurelle de l’offre des séries télévisées », Les Enjeux de l’Information et de la Communication, n°20/1, 2020, p.113 à 127, consulté le mercredi 5 août 2026, [en ligne] URL : https://lesenjeux.univ-grenoble-alpes.fr/2020/varia/07-les-chaines-historiques-americaines-une-diversification-structurelle-de-loffre-des-series-televisees/

Introduction

L’industrie télévisuelle américaine a surtout été abordée par la recherche française à travers le prisme de l’analyse des séries télévisées. Cependant, les enjeux socioéconomiques du média lui-même ont souvent été relégués à une fonction introductive dans les ouvrages dédiés. Incidemment, ces enjeux ne sont pas pris en considération dans l’étude des séries elles-mêmes. Ainsi, seule la reconnaissance de la fonction du showrunner, opérée tardivement par les professionnels de l’audiovisuel français (Rochant, 2017), et dont le monde universitaire s’est fait écho (Casanova, Mangeot, Mussou, 2010), participe à une prise en compte du champ de la production. Les spécificités symboliques et économiques du primo-diffuseur et des sociétés de production restent toujours occultées par les travaux français dédiés aux séries étasuniennes. Seule la chaîne câblée HBO bénéficie d’un traitement de faveur, ce diffuseur étant associé depuis ses débuts au mouvement de reconnaissance des séries en tant qu’œuvres majeures de la culture populaire américaine (Campion, 2018).

Pourtant, bien avant la percée de cette chaîne payante, puis des plateformes de vidéo à la demande, les chaînes historiques ont été les premières pourvoyeuses de séries. Ces dernières ont d’abord été conçues comme des programmes destinés à intégrer une grille et à attirer des annonceurs. Pour cela, elles doivent satisfaire la ligne éditoriale des chaînes : chaque série doit se corréler à une offre composée d’autres contenus, dont des reality shows et des magazines d’information. De ce point de vue, l’étape de la programmation constitue bel et bien un acte créatif en soi. John Ellis (2000) défend l’idée selon laquelle la pleine compréhension sémiologique ou sociologique d’un programme dépend de la prise en considération de la grille qu’il est destiné à intégrer. Subséquemment, chaque trait caractéristique d’une série, de son écriture à sa mise en scène, participe et découle du capital symbolique de son primo-diffuseur. Une telle cohérence éditoriale est pertinente sur un plan commercial : un programme ne doit pas fragiliser le positionnement concurrentiel de la firme médiatique à laquelle il est associé. Chacun des maillons de la chaîne de valeur, des producteurs aux annonceurs, doit pouvoir anticiper la proposition de valeur d’une série, en se référant aux contenus habituellement programmés par la chaîne. Le cœur de cible du média ne doit pas lui-même être déstabilisé par une nouveauté trop différente de ce qui a précédé. C’est en respectant l’image de marque et la ligne éditoriale de son diffuseur que chaque série participe à un équilibre concurrentiel bâti durant plusieurs décennies entre une poignée de grandes chaînes nationales (David, 2019).

Cet « écosystème » médiatique est néanmoins inconnu du grand public étranger. En effet, après avoir été longtemps tributaires des programmateurs nationaux, les consommateurs de séries ont trouvé dans le piratage sur Internet un espace de liberté et de choix inédit (Lobato, 2012). Sur BitTorrent ou en streaming, ces fictions sont débarrassées de leur appareil programmatique : la grille, les coupures publicitaires, mais aussi les autres programmes qui les accompagnent. La série n’est alors plus un « programme-télévisuel » mais un « contenu-audiovisuel » (Combes, 2013, p.29). Dès lors, à l’ère du numérique et de la mondialisation culturelle, une connaissance de l’histoire industrielle de la télévision américaine parait plus que jamais indispensable pour approcher la série en tant qu’objet d’étude.

S’attacher à étudier les chaînes de télévision et les sociétés de production pour mieux comprendre l’internationalisation des médias nous positionne d’abord dans le champ de l’économie politique critique. Une approche marginalisée depuis plusieurs décennies, et notamment durant les années 1990, comme le rappelle Tristan Mattelart : « l’économie politique critique se voit résolument disqualifiée comme approche de référence pour comprendre les processus de transnationalisation croissante, au bénéfice des nouvelles optiques offertes par les cultural studies, l’anthropologie ou la sociologie. » (Mattelart, 2008, p.282). Pourtant, il ne s’agit pas de souscrire, dans la continuité de l’École de Francfort (Adorno, 1964 ; Adorno, Horkheimer, 1989), à la dénonciation pessimiste d’une standardisation des contenus et d’une « homogénéisation culturelle » découlant d’une reproduction industrielle des œuvres informationnelles et médiatiques. Au contraire, en démontrant que l’identification de lignes éditoriales propres à chaque firme fondatrice de l’industrie télévisuelle américaine participe à établir l’hétérogénéité de la production hollywoodienne, nous creusons plutôt le sillon tracé par l’École de Grenoble (Miège, 1989 ; Tremblay, 1990 ; Miège, 2000), qui postule la capacité des producteurs de contenus « à renouveler régulièrement stratégies et produits » (Moeglin, 2012).

Une telle approche théorique nous amène aussi à en solliciter une autre : nous mobilisons l’économie industrielle lorsque nous mettons en évidence la manière dont une différenciation de produits conduit in fine à diversifier l’offre d’une structure de marché donnée. L’économie industrielle, on le sait, a souvent été la seule branche de l’économie à s’intéresser à l’industrie de la culture (Benhamou, 2000 ; Miège, 2004).

Tel est donc le défi théorique d’une telle approche socio-économique des séries télévisées : concilier deux pans de la recherche en sciences de l’information et de la communication traditionnellement opposés. Premièrement, une réflexion s’attachant à étudier l’évolution des modes de production et de diffusion d’un paysage audiovisuel donné nous inscrit bien, à un niveau macro-économique, dans une perspective d’économie politique. Mais deuxièmement, le recours à des concepts et des méthodologies développés pour l’étude des logiques concurrentielles de firmes médiatiques nous positionne, à un niveau micro-économique, sur le terrain de l’économie industrielle. Plus précisément, nous avançons que l’économie politique peut trouver dans l’économie industrielle des éléments de réponse à certains de ses principaux questionnements.

Fort de cet engagement théorique, nous proposons ici de retracer l’histoire industrielle de ces firmes médiatiques afin d’identifier comment celles-ci sont parvenues à forger une diversité structurelle de l’offre de programmes. Dans le cadre d’une recherche initiée en doctorat (David, 2019), nous travaillons à partir d’un corpus de presse spécialisée dans l’industrie hollywoodienne, que nous détaillons par la suite, et d’une littérature scientifique américaine en socio-économie et en économie industrielle. Nous constatons d’abord que la structure du marché de la production a été marquée par un renforcement de l’intégration verticale (I). Ensuite, nous examinons comment les broadcast networks se sont répartis le marché de la diffusion en optant pour des lignes éditoriales distinctes. C’est ainsi que ces grands médias déjouent depuis cinquante ans toute présomption d’une standardisation de l’offre, trop souvent adossée au principe de « chaîne généraliste » (II).

La consolidation d’une structure de marché oligopolistique

Le paysage audiovisuel américain est dominé par cinq chaînes nationales gratuites privées, appelées broadcast networks : NBC, CBS, ABC, Fox et the CW, accessibles par 96,7 % de la population, soit 119,6 millions de foyers en 2017[1]. Parmi ces cinq grands réseaux, CBS, NBC et ABC (les fondateurs « Big Three ») font office de vétérans. Si leur hégémonie est ébranlée durant les années 1980, le marché se concentre de façon inédite les décennies suivantes.

Des Big Three à l’avènement du câble (années 1940-1980)[2]

Ces chaînes ont vu le jour en tant que stations de radio à la fin des années 1920 : NBC a été créé en 1926 par la Radio Corporation of America, suivi par CBS en 1927, issu d’un groupe de stations, Columbia Phonographic Broadcasting System. Toutes deux s’imposent comme les deux grandes radios nationales, avec néanmoins un avantage pour NBC, celui de détenir deux stations : le Blue Network, chargé des programmes non sponsorisés, tels que les informations et les magazines, et le Red Network, dédié au divertissement et à la musique – et le plus rentable. Cette situation, jugée anticoncurrentielle par le gouvernement fédéral, conduit à la vente, en 1943, du Blue Network, pour huit millions de dollars, à un nouveau propriétaire le rebaptisant ABC (American Broadcasting Corporation).

Encouragé par la RCA, qui vendait des postes de télévision, NBC propose des programmes durant l’entre-deux-guerres mais ne développe un secteur télévision qu’en 1946, suivi par ABC et CBS en 1948. Dans un contexte marqué par le retour au foyer des soldats, le baby-boom et le développement des banlieues, « “regarder la télévision” a bientôt remplacé “aller au cinéma”, en tant que principale forme de divertissement narratif de masse pour toute une nation » (Schatz, 1997, p.78).

Si d’autres networks voient le jour durant les décennies suivantes [3], NBC, CBS et ABC conservent, encore aujourd’hui, une spécificité : il s’agit des seules chaînes à proposer plus de quinze heures de programmes par semaine en prime-time, de 20h à 23h. Ce statut leur vaut d’être soumises à davantage de restrictions que les autres, la majorité étant émises par l’instance fédérale chargée de la régulation de l’activité audiovisuelle du territoire américain : la Federal Communication Commission, plus connue sous un sigle, la FCC.

Les exigences de la FCC, associées au coût élevé du lancement d’une chaîne de télévision et à la nécessité de produire un volume de programmes équivalent à celui de ces trois géants, dissuadent longtemps toute concurrence durable aux Big Three. Le quatrième broadcast network ne voit le jour qu’en 1986, avec Fox Network, fondé par Rupert Murdoch. La chaîne ne parvient à prospérer qu’en s’abstenant de franchir le cap de 15 heures de programmes hebdomadaires de prime-time, et donc en se gardant de remplir l’une des exigences de la FCC pour prétendre au statut plein et entier de network. Elle échappe de ce fait à certaines contraintes légales (Pepe, 1994). Suivant ce modèle de pénétration d’un marché jusque-là présumé inaccessible, deux autres networks voient le jour en 1995 : le groupe Time Warner lance sa propre chaîne, The WB, et Paramount Pictures crée UPN, dont elle produit l’essentiel des programmes. La première se distingue rapidement, grâce à sa programmation destinée aux jeunes adultes. Cependant, sa difficulté, au début des années 2000, à assurer le renouvellement de sa grille, la conduit à fusionner avec UPN en 2006, donnant naissance à the CW, le cinquième network.

Alors que durant les années 1980, NBC, CBS et ABC concentrent 90% de l’audience télévisée, ces chaînes recouvrent plus que 32% en 2005 (Hindman, Wiegand, 2008). Si les Big Three parviennent à conserver une prééminence dans le secteur de l’information nationale, il en est autrement en matière de divertissement. Dans ce domaine, c’est l’essor du câble et du satellite qui a généré une concurrence redoutable. La télévision américaine doit ce tournant de son histoire à l’intervention des autorités fédérales. En effet, décidée à faciliter la libéralisation du câble et du satellite, l’administration Carter procède durant les années 1970 à une dérégulation du paysage audiovisuel, visant à augmenter et à diversifier davantage la qualité des programmes proposés au public. Celle-ci passe notamment par la simplification, voire la suppression, de règles administratives perçues comme contraignantes pour la croissance du secteur de l’audiovisuel. Le champ de la télévision câblée se développe de façon exponentielle. En 1971, HBO se démarque en s’appuyant sur un modèle économique différent des chaînes historiques : son objectif n’est pas de développer des programmes susceptibles d’intéresser les annonceurs, mais de développer un parc d’abonnés. Pour cela, elle s’efforce de constituer une offre originale. Elle peut s’appuyer sur certains sports ainsi que sur un vaste catalogue de films récents, grâce à son propriétaire Time Warner. De quoi se différencier des chaînes nationales, où les films ont été écartés du prime-time en raison du nombre trop important de coupures publicitaires qui les auraient tronçonnés. Dès 1983, HBO parvient à comptabiliser 13 millions de souscriptions.

Dans cette même volonté d’accroître la diversité et la qualité des programmes proposés au public, le Congrès adopte en 1984 le Cable Communications Act, qui supprime des dispositions relatives au contenu des programmes. Puis, en 1985, l’atténuation, par la FCC, de la portée de la must carry rule – à savoir l’obligation pour un distributeur par câble ou par satellite de reprendre certains services – permet aux chaînes câblées de passer du statut de simples relais de programmes de networks à de véritables initiateurs de contenus originaux visant des publics de niche : lancés dès 1979, ESPN est dédié au sport, Nickelodeon à la jeunesse, C-SPAN à la politique. En 1980, BET est créé à destination du public afro-américain, et en 1981, MTV commence à émettre. Le taux de pénétration du câble progresse parallèlement à la diversification de son offre, touchant 15,3% des foyers américains en 1976 et 63,4% en 1994 (Sterling, Kittross, 2001).

Cette multiplicité de chaînes marque la naissance d’un marché ouvert et hyperconcurrentiel, avec comme conséquences une érosion des audiences des networks historiques et une baisse importante de leurs recettes publicitaires. Couplée à un contexte de récession économique, à une grève prolongée des scénaristes hollywoodiens et à une modification des habitudes de consommation télévisuelle – notamment la généralisation de la télécommande et du zapping –, cette diversification de l’offre s’avère préjudiciable aux Big Three. Comme le rapporte David Buxton : « les universitaires Jimmie Lee Reeves, Mark Rogers et Michael Epstein vont jusqu’à parler d’une transition entre ‘TV1’ (fordiste, domination des networks, audiences régulières et stables) et ‘TV2’ (postfordiste, postmoderne, audience niche) » (Buxton, 2010, p.55). Amanda Lotz nomme cette période s’étendant jusqu’à la fin des années 1990 la multichannel transition (« transition multi-chaînes »). Cette crise se traduit par une concurrence accrue entre les networks eux-mêmes, contraints de faire preuve d’esprit d’innovation et de créativité. Celles-ci vont pouvoir s’appuyer sur une structure de marché intégrée verticalement.

Un renforcement de l’intégration verticale (années 1990-2000)

En 2006, le marché de la télévision gratuite s’est concentré autour de cinq chaînes nationales gratuites alimentées par des majors appartenant aux mêmes conglomérats. Denise et William Bielby qualifient de « communauté créative » (Bielby, Bielby, 2003, p.593) cette structure de marché oligopolistique.

Les liens tissés entre les sociétés de production et les networks remontent aux années 1950. Jusqu’à cette période, ces derniers produisaient eux-mêmes leurs programmes : l’industrie du cinéma percevait la télévision comme une menace qu’il fallait boycotter. Mais en 1957, le groupe Disney crée une brèche. À la suite de difficultés financières liées à l’ouverture de leur premier parc d’attractions, la firme propose à la chaîne ABC de développer des programmes reprenant des personnages de son catalogue. Les séries deviennent les contenus les plus populaires de la télévision américaine. Les autres studios commencent à produire à leur tour pour la télévision, et de nombreux créatifs quittent New York pour Hollywood. Au début des années 1970, face à la volonté des propriétaires des Big Three de s’imposer sur le marché de la production, la FCC soutient l’adoption par le Congrès des Financial Interest and Syndication Rules, dont le principal effet est d’interdire aux chaînes gratuites de produire en interne leurs propres programmes. L’objectif est de permettre à des sociétés de production de s’insérer sur le marché et de diversifier l’offre. Toujours est-il que cette mécanique de « spécialisation flexible » (Wasko, 1981) ne fonctionne pas comme prévu : les petites firmes n’ont pas les moyens financiers de répondre à la demande des grandes chaînes nationales, notamment en termes de volume de production. Elles s’associent donc aux studios afin de bénéficier de leurs infrastructures : « le financement, les plateaux et les bureaux, le matériel de postproduction, les services de distribution » (Alvey, 1997).

Un autre phénomène participe à cette concentration du marché durant les années 1990-2000 : les fusions-acquisitions. En effet, les FinSyn Rules sont abrogées par le président Clinton en 1993. Cette législation anti-trust est alors jugée obsolète, la diversification de l’offre étant assurée par les chaînes du câble. Le chairman de la FCC, Michael Powell, relève qu’il « y a plus de diversité aujourd’hui qu’à n’importe quelle époque » (Bielby, Bielby, 2003, p.583). De grandes compagnies peuvent devenir propriétaires à la fois d’une chaîne gratuite et d’un studio.

Figure 1. Conglomérats propriétaires des quatre premières chaînes gratuites et des majors de l’industrie télévisuelle américaine

Cette concentration du marché s’accompagne d’une intégration verticale de la production des séries télévisées pour les trois chaînes fondatrices avec les majors affiliées : en 1996, Disney achète ABC, puis en 2007, les studios Touchstone fusionnent avec ABC Television Studios pour donner naissance à ABC Studios, qui alimente presque uniquement ABC ; à partir de 2004, les studios Universal sont affiliés à NBC, pour qui ils produisent quasi exclusivement, puis, en 2009, Comcast devient actionnaire majoritaire ; enfin, en 2005, la branche télévision de Paramount et CBS Productions fusionnent pour former CBS Studios et fournir uniquement CBS.

En 2003, William et Denise Bielby mesurent l’impact de cette intégration verticale sur la production des séries télévisées américaines. Pour cela, ils quantifient le nombre de nouvelles séries produites totalement ou en partie de façon intégrée entre 1990 et 2002 (Bielby, Bielby, 2003, p.588). Ils constatent qu’en l’espace d’une décennie, les chaînes ont progressivement privilégié les sociétés affiliées pour la production de leurs nouvelles séries, avec un taux de 77,5% en 2002 contre 12,5% en 1990. Les responsables des chaînes reconnaissent alors que « dans l’environnement dérégulé actuel, ils cherchent à avoir un contrôle financier plus important dans les séries qu’ils diffusent, et que le marché des nouvelles séries est (par conséquent) moins accessible aux véritables producteurs indépendants » (Bielby, Bielby, 2003, p.583). Malgré tout, certaines majors parviennent à évoluer au sein de ce même marché, en produisant pour toutes les chaînes.

Au sein des majors, il convient de distinguer celles alimentant uniquement, sauf exception, la chaîne à laquelle elles sont affiliées – nous les nommons « majors exclusives » – et celles que nous proposons d’identifier comme « majors non-exclusives » : ces dernières assouplissent l’intégration verticale et constituent une singularité propre à la structure de marché de la télévision américaine.

En 1955, lorsque trois groupes issus du cinéma, 20th Century Fox, Warner Bros et Paramount, s’intéressent à la télévision, c’est d’abord comme producteurs, avec les studios 20th Century Fox Television, Warner Bros. Television et Paramount Television. Ce n’est que beaucoup plus tard qu’ils lancent des chaînes de télévision gratuites : le premier en créant Fox en octobre 1986, les deux autres en lançant chacun The WB et UPN en janvier 1995.

Aussi, contrairement aux fondateurs Big Three, les studios ont précédé les diffuseurs : ils ont prospéré sans chaînes gratuites affiliées pendant plusieurs décennies, produisant pour tous les diffuseurs. Ce n’est que dans un second temps qu’ils se sont retrouvés associés à une chaîne appartenant à leur groupe. Et là encore, l’intégration verticale n’a pas été automatique, mais a constitué un choix de gouvernance : si UPN s’est bien reposée sur la société de production Paramount Television, the WB et Fox ont commandé des fictions à d’autres sociétés que leurs filiales.

Les cas de 20th Century Fox et Warner Bros Television font école. Au début des années 2000, d’autres firmes issues du cinéma se lancent dans la production de séries : Lionsgate Television (fondée en 1997), puis Sony Pictures Television (lancée en 2002) n’ont pas d’autre choix que d’embrasser cette politique de non-exclusivité, puisqu’elles ne sont pas affiliées à des chaînes gratuites. Ces deux nouvelles « majors non-exclusives » produisent à leur tour pour l’ensemble des diffuseurs, gratuits et payants.

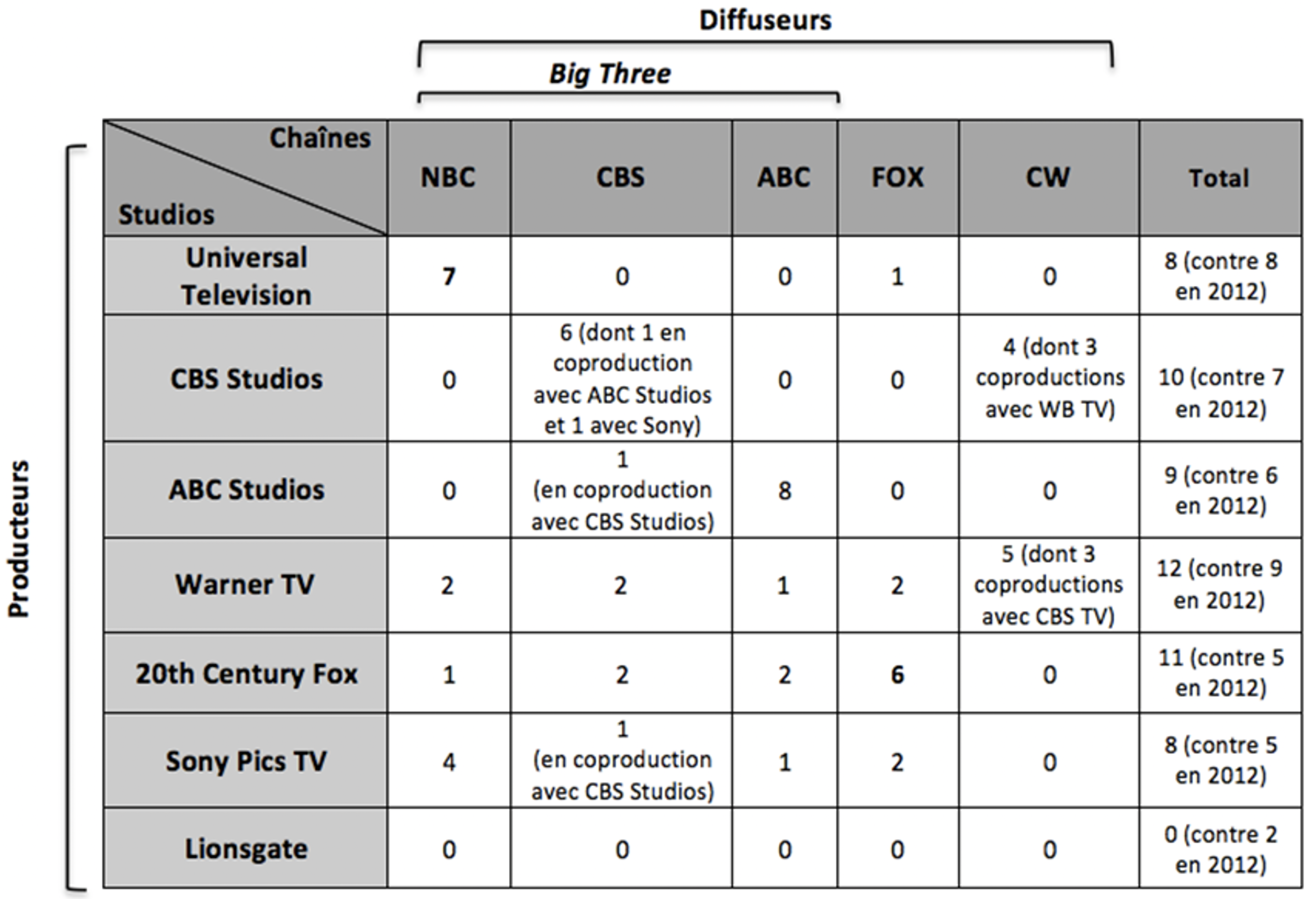

Pour résumer, les trois premières chaînes sont donc les seules à intégrer verticalement leur production. Chacun des Big Three est aujourd’hui alimenté par la branche de production télévisée de son groupe : NBC par Universal Television, CBS par CBS Studios, ABC par ABC Studios. En témoigne le tableau ci-après, élaboré à partir d’un corpus d’articles de presse américaine spécialisée (Deadline, The Hollywood Reporter, Variety et Vulture) datant de septembre 2013. Celui-ci donne la répartition des nouvelles séries commandées par les chaînes pour la saison 2013-2014.

Figure 2. Répartition des nouvelles séries des studios par chaîne gratuite, saison 2013-2014

Il apparaît que Warner, 20th Century Fox et Sony produisent pour les cinq diffuseurs, ce qui leur permet de se hisser en tête du nombre total de productions. Ce faisant, ces studios confirment leur politique de non-exclusivité, que l’on peut identifier comme constitutive d’une « non-exclusivité stratégique » : si statutairement, elles appartiennent au même groupe qu’une chaîne gratuite, stratégiquement, elles collaborent au diffuseur le plus à même de leur commander un programme.

En outre, des majors affiliées peuvent produire, mais exceptionnellement, pour des chaînes concurrentes à leur groupe. Cela arrive certes rarement, puisque cela complexifie évidemment le contrôle de la production et les coûts de transaction.

En conclusion, les sept majors sont plus ou moins intégrées aux networks. Seulement, certaines majors sont « non-exclusives » – Warner Bros, 20th Century Fox, et dans une moindre mesure Sony et Lionsgate – et s’émancipent de la nécessité de fournir un diffuseur donné ; les autres sont « exclusives » : Universal Television, CBS Studios et ABC Studios sont ainsi les fournisseurs quasi-uniques de leurs chaînes affiliées respectives, les historiques Big Three.

La compréhension de ces différents éléments dessine une structure de marché en cours de reconfiguration au début des années 2000. Sous l’impulsion de cette intégration verticale de la production, NBC, CBS et ABC gagnent surtout la faculté de collaborer de façon plus étroite au développement de leurs contenus. Il est possible de supposer un poids plus important de leurs conglomérats respectifs dans la construction de leur offre, à travers une politique hands-on, sur le modèle du groupe Disney (Mingant, 2013, p.159). Majors et chaînes vont pouvoir, ensemble, perfectionner la différenciation de leurs programmes.

D’une segmentation du marché à une concurrence localisée

Le chercheur en communication Justin Wyatt (1994) relève que s’agissant du secteur du cinéma, « la différenciation des produits peut être considérée comme un moyen de mettre en œuvre la segmentation du marché. » (p.99) Il s’avère que la télévision hollywoodienne a aussi procédé à une segmentation du marché pour pouvoir se livrer à une différenciation de programmes. Edward Frank, William Massey et Yoram Wind étudient ce phénomène dès 1972, suivis en 1987 par Peter R. Dickinson et James L. Ginter qui veillent à bien distinguer ces deux logiques, dont la complémentarité positionne toute analyse au croisement de l’économie industrielle, des sciences de gestion et du marketing.

Une segmentation du marché pour une répartition de l’audience

Depuis les années 1960-1970, les chaînes historiques visent toutes la cible des 18-49 ans (Gitlin, 1994, p.52). En 1969, l’institut Nielsen fournit une analyse spécifique du public d’un programme, en termes d’âge, de sexe, d’habitation et de niveau d’études. Depuis la création de ce baromètre, pour les annonceurs, la « qualité » de l’audience prime sur la seule « quantité » : le public considéré comme le plus consommateur des produits vendus par les annonceurs est urbain, féminin et voit son âge osciller entre 18 et 49 ans. Les annonceurs ne sont pas intéressés par un public plus âgé, qui théoriquement dispose d’un pouvoir d’achat plus faible, et change moins ses habitudes de consommation. Cependant, la population américaine vieillit : en 1980, un tiers de l’audience a plus de 50 ans, créant un marché auquel il s’agit de s’adresser. Par conséquent, CBS se concentre sur les 25-54 ans, voire les 25-64 ans. En 1985, les directions de NBC et ABC sont les premières à se doter d’un département chargé de contrôler leur image de marque (Stipp, 2002). En 1994, Todd Gitlin présente la répartition de l’audience entre les trois chaînes fondatrices, mettant en avant un contexte technique et économique déterminant :

Dans l’ensemble, l’audience de CBS est disproportionnellement plus âgée et plus rurale, car CBS a été la première à solliciter des affiliates, et en a toujours eu plus sur les petits marchés. ABC s’est adressé aux plus jeunes et aux plus urbains, car c’était la troisième chaîne à émerger, et dès lors, du moins jusqu’à récemment, a eu beaucoup moins d’affiliés sur les petits marchés (beaucoup d’entre eux avaient seulement une ou deux stations avant que le câble n’arrive) et proportionnellement plus dans les grandes villes. Ayant débuté ainsi, ABC pensait que les téléspectateurs plus âgés étaient des créateurs d’habitude, plus difficiles à détourner de CBS et NBC, alors que les plus jeunes seraient plus faciles à attirer et à conserver, même les enfants et les adolescents. (Gitlin, 1994, p.49)

Les décennies suivantes, les chaînes continuent à se répartir le marché : CBS conserve son public plus âgé – tout en veillant à ne pas dépasser le seuil de 49 ans. NBC s’adresse aux trentenaires urbains, plutôt masculins, au fort pouvoir d’achat, tandis que ABC tente de capter une audience familiale à dominante féminine. Les deux nouvelles chaînes lancées par la suite optent pour une stratégie voisine à celle de ABC des années 1950, consistant à attirer un public jeune, les 18-34 ans. Fox cible ce qu’elle désigne comme une génération X très consommatrice de télévision : des vingtenaires, surtout des hommes, pas nécessairement situés dans de grandes villes. The WB (puis the CW, à partir de 2006) vise quant à elle plutôt les jeunes femmes. Ces critères participent aux stratégies de différenciation des chaînes et à l’élaboration de leurs lignes éditoriales.

Une concurrence localisée au service d’une différenciation des programmes

Selon Michael Porter (1980), dans un environnement concurrentiel, les firmes se différencient soit en prix, soit en produits. S’agissant des chaînes gratuites américaines, la première option est par définition écartée dans la mesure où leurs revenus proviennent exclusivement de la vente d’espaces publicitaires aux annonceurs, mais aussi car la différenciation de produits constitue un trait distinctif des oligopoles (Litman, 1979).

En effet, au sein d’un marché où peu d’acteurs interagissent, s’opère une coopération tacite, une interdépendance à même d’assurer une profitabilité sur le long terme de chacun des acteurs concernés. Michael Porter et Douglas F. Greer relèvent qu’une différenciation de produits efficace entre plusieurs firmes peut être génératrice d’une barrière à l’entrée du marché concerné (Hyuhn-Suhck, 2000). Si la structuration de l’offre formée par les firmes existantes parvient à répondre à la demande, il est difficile pour un nouvel acteur de pénétrer le marché concerné. Nous proposons ici une lecture possible de cette dynamique concurrentielle reposant sur une interdépendance des différents acteurs.

En 1935, l’économiste Nicolas Kaldor propose le concept de « concurrence localisée », à la suite des travaux fondateurs d’Edward Chamberlin (Eaton, Lipsey, 1989). Kaldor étudie la concurrence qui s’opère au sein d’un oligopole, qui correspond à un petit nombre de vendeurs conscients de leur interaction stratégique. Il considère qu’à l’intérieur d’un marché donné, les firmes ne sont pas toutes en concurrence directe. Certaines d’entre elles le sont seulement avec d’autres. Prenons un marché comprenant les firmes X, Y et Z. Il s’avère que les produits d’une firme X sont surtout substituables avec ceux de la firme Y ; et que ceux de la firme Y sont surtout substituables avec ceux de la firme Z. Par conséquent, il y a plus de chances que le consommateur habituel des produits de la firme X consomme occasionnellement des produits de la firme Y, et jamais ceux de la firme Z.

S’agissant de la télévision américaine gratuite, essentiellement à partir des éléments précités fournis par Todd Gitlin, nous pouvons dès lors proposer la « chaîne de substituts » suivante :

Figure 3. Proposition de chaîne de concurrence localisée entre les chaînes gratuites

Ce schéma est aussi façonné par l’histoire même de la télévision américaine : CBS et NBC sont les premiers concurrents dans les années 1940 ; ils sont suivis de ABC, venu capter une part jeune de l’audience (soit la cible aussi visée par NBC jusque-là), puis Fox est arrivé à son tour sur ce marché « jeune », suivi de the CW en 2007.

La notion de « chaîne de concurrence localisée » permet aussi de proposer un compromis entre les alternatives les plus fréquemment présentées au programmateur : le mimétisme ou la contre-programmation.

Michael Spence et Bruce Owen (1977) analysent le phénomène de mimétisme au sein de l’offre des chaînes gratuites. Dans la mesure où celles-ci ne se concurrencent pas par les prix, mais par les produits, elles diffusent des programmes identiques, qui sont substituables.

Marc Bourreau (2003) note que les chaînes gratuites se différencient en termes de qualité, à condition de disposer de recettes publicitaires suffisantes. Le concept de « qualité » reste cependant vague et surtout subjectif. La différenciation de produits opérée par les chaînes américaines dans le cadre de la chaîne de concurrence localisée précitée s’articule-t-elle autour d’un tel critère ? Et cela est-il suffisant pour diversifier la production ? D’après Marc Bourreau, ce sont les chaînes payantes qui ont la possiblité de diversifier l’offre globale, et ce grâce à leur modèle d’affaires : dans la mesure où elles doivent encourager le consommateur à souscrire à un abonnement, elles prennent davantage de risques, osent la contre-programmation et évitent ainsi le mimétisme.

Ce schéma est également visible lors de l’arrivée du câble aux États-Unis. Lorsque HBO se lance dans la diffusion de séries dramatiques le dimanche soir au début des années 1990, elle opte pour une contre-programmation en privilégiant des fictions différentes de celles des chaînes historiques en termes de ton et de style. Son slogan « it’s not TV, it’s HBO » cristallise une contre-programmation : il promet aux abonnés une différenciation de l’offre existante, et plus spécifiquement de celle de NBC, alors leader sur la tranche de la population convoitée par HBO, celle des trentenaires urbains au niveau d’études élevé et aux revenus supérieurs à 75 000 dollars par an (Perreur, 2011, p.90). Le slogan de HBO peut d’ailleurs être compris comme une réponse à celui du jeudi soir de NBC, le fameux « Must-See TV ». Mais leurs programmes respectifs sont-ils si dissemblables ?

À la suite des travaux de Marc Bourreau, Andrea Mangáni (2008) propose un raisonnement différent : la concurrence entre chaînes gratuites peut favoriser une diversité de l’offre. En partant du principe que le téléspectateur ordinaire est publiphobe[4], celui-ci n’accepte de visionner des spots publicitaires que si le programme qui lui est proposé le justifie. Ainsi, la coupure publicitaire est perçue comme un prix que paie le téléspectateur, et chaque chaîne a intérêt à développer les contenus les plus innovants afin de se différencier de la concurrence.

La télévision américaine gratuite constitue un bon exemple de la démonstration de Mangáni : en dépit d’un modèle d’affaires guidé par des impératifs publicitaires, l’industrie est parvenue à se renouveler durant plusieurs décennies. Si l’on suit le principe d’une concurrence localisée, il suffit qu’une chaîne prenne des risques et rencontre le succès en termes d’audience pour encourager les autres firmes à varier leur offre en fonction de ces nouveaux standards. Néanmoins, les télédiffuseurs les plus proches de ce nouveau leader dans la chaîne de substituts ne vont pas vouloir perdre leurs annonceurs et téléspectateurs habituels. Si l’on se fie au graphique précité, un changement de l’offre de NBC va surtout influencer ABC, qui peut à son tour impacter Fox. Se présente ici une grille de compréhension économique des modalités de la circulation des standards créatifs du Quality Drama durant les années 1980 (McCabe, Akass, 2008).

En effet, en 1997, dans la continuité de Jane Feuer (1985), le chercheur américain Robert J. Thompson identifie plusieurs traits caractéristiques de la série télévisée dramatique moderne – le quality drama –, dont le prototype serait la policière Hill Street Blues (1982-1987) et auxquels plusieurs programmes des années 1990 auraient souscrit. Le concept de « quality television » est repris par plusieurs chercheurs spécialisés dans l’étude des séries télévisées, notamment en France (Glévarec, 2010 ; Esquenazi, 2011). Pour notre part, nous observons que Thompson ne prend pas en compte le fait que les fictions qu’il examine sont diffusées par différentes chaînes, aux lignes éditoriales distinctes. Une approche socio-économique mettrait en évidence que la chaîne NBC a simplement été, grâce au succès critique puis commercial d’Hill Street Blues, l’initiatrice d’un « cycle de production symbolique » (Bielby, Bielby, 2003, p.573) de l’industrie télévisuelle américaine : plus précisément, il n’y aurait pas tant eu mimétisme de la part des autres chaînes que variation ajustée des standards créativo-industriels de la firme leader sur le marché (David, 2019). C’est de cette façon que chaque chaîne a renouvelé son offre a minima et trouvé un équilibre entre standardisation et innovation, et que l’industrie dans son ensemble est parvenue, depuis toujours, à diversifier sa production de façon contrôlée.

Conclusion

Au terme de cet article, nous espérons avoir établi la pertinence d’une articulation entre économie critique et économie industrielle : c’est en croisant les deux champs que nous démontrons que les médias ne sont pas des « boîtes noires » (Mattelart, 2008, p.284), sans pour autant aller à l’encontre du principal constat des études de réception issues des cultural studies : celui d’une « hétérogénéité de la production médiatique » (Ibid., p.283).

Cette étude historique et socio-économique de l’industrie télévisuelle américaine a permis d’analyser de quelle façon les grandes chaînes historiques gratuites sont parvenues à différencier leurs offres, en s’appuyant sur des lignes éditoriales distinctes, bien que voisines. En se répartissant l’audience, ces firmes médiatiques sont parvenues à développer différents types de contenus sériels. Durant les années 2000, NBC, CBS, ABC, Fox et The CW se sont appuyées sur des majors intégrées verticalement pour singulariser davantage leurs offres respectives et les rendre identifiables auprès du grand public américain. HBO et les autres diffuseurs câblés se sont imposés sur le marché du linéaire payant en s’appropriant à leur tour les standards créatifs imposés par les chaînes historiques.

La convergence numérique, à présent portée par l’avènement des plateformes de vidéos à la demande à travers le monde (Gillan, 2010), a continué de brouiller cette différenciation de programmes à l’œuvre entre les chaînes de télévision gratuites américaines : Netflix ou Amazon Prime ont en effet mêlé les séries « programmes télévisuels » de ces dernières à leurs propres créations exclusives, des « contenus audiovisuels » natifs. Difficile pour l’abonné étranger de savoir s’il regarde une série primo-diffusée par NBC ou une « série originale Netflix ». Cependant, à l’aube des années 2020, les grands studios hollywoodiens reprennent possession de leurs productions les plus emblématiques : dans la foulée du groupe Disney, une fois encore précurseur, Universal et Warner ont lancé leurs propres plateformes, où sont disponibles en exclusivité séries (et films) que chacune d’entre elles a produite durant les soixante-dix dernières années. Pour le consommateur, il devient de plus en plus nécessaire de distinguer une production Disney d’une création Universal, s’il souhaite souscrire à l’offre dont la ligne éditoriale est susceptible de lui correspondre. Au moment de cet arbitrage, chaque programme historique et emblématique de chaque firme constituera plus que jamais une incitation. Incidemment, la chaîne de concurrence localisée présentée plus tôt, bâtie durant plus de cinquante ans en linéaire par les broadcast networks, à la faveur d’une intégration verticale croissante et contrôlée, va être mise à l’épreuve : il conviendra alors d’examiner si cette nouvelle transposition perdura, quitte à connaître, au fil des rachats et des fusions de groupes, de nouvelles variations.

Notes

[1] « Nielsen estimates 119,6 million TV homes in the U.S for the 2017-18 TV Season », Nielsen, [en ligne], 25 août 2017, consulté le 13 janvier 2019.

[2] Ces éléments sont extraits de notre thèse de doctorat en sciences de l’information et de la communication, Les séries télévisées des chaînes historiques américaines de 2004 à 2014 : lignes éditoriales et stratégies de programmation à l’ère post-networks, sous la direction de Nathalie Sonnac, Carism, Paris 2, 2019.

[3] Un network de service public voit le jour en 1970 : PBS (Public Broadcasting Service) répond à une volonté des autorités fédérales de développer un réseau public à but non lucratif, chargé de diffuser des programmes éducatifs et pédagogiques. Détenue aujourd’hui en propriété collective par près de 350 stations de télévision locales, celle-ci ne s’inscrit pas dans une logique de concurrence avec les networks privés.

[4] Notons que la notion de publiphobie varie en fonction du média, du contexte social et historique, mais aussi de l’aire géographique et culturelle concernée. En France, le rejet de la publicité est fort, et ce depuis dès ses débuts. Aux États-Unis, le rapport à la publicité diffère, compte tenu du rapport des médias avec les marques, mais aussi de la législation en vigueur.

Références bibliographiques

Adorno, Theodor W. (1964), « L’industrie culturelle », Communications, vol.3, n°1, p.12-18.

Alvey, Mark (1997), « The Independents: Rethinking the Hollywood Studio System », in Spigel, Lynn ; Curtin, Michael (dir.), The Revolution Wasn’t Televised: Sixties Television and Social Conflict, New York : Routledge, p.139-159.

Bielby, William, T. ; Bielby, Denise, D. (2003), « Controlling prime-time : Organizational concentration and network television programming strategies », Journal of Broadcasting & Electronic Media, vol.47, n°4, p.573-596.

Bouquillion, Philippe ; Miège, Bernard ; Moeglin, Pierre (2013), L’industrialisation des biens symboliques. Les industries créatives en regard des industries culturelles, Grenoble : Presses universitaires de Grenoble.

Buxton, David (2010), Les séries télévisées. Forme, idéologie et mode de production, Paris : L’Harmattan.

Campion, Benjamin (2018), Le concept HBO : élever la série télévisée au rang d’art, Tours : Presses universitaires François-Rabelais.

Casanova, Vincent ; Mangeot, Philippe ; Mussou, Amandine (2010), « Comment s’écrit une série », Vacarme, n°2, p.52-56.

Combes, Clément (2013), La pratique des séries télévisées : une sociologie de l’activité spectatorielle, Thèse de doctorat en socio-économie de l’innovation, sous la direction de Cécile Méadel, École Nationale Supérieure des Mines de Paris.

David, Jérôme (2019), Les séries télévisées des chaines historiques américaines de 2004 à 2014 : lignes éditoriales et stratégies de programmation à l’ère post-networks, Thèse de doctorat en sciences de l’information et de la communication, sous la direction de Nathalie Sonnac, Carism, Paris 2.

Dickson, Peter R. ; Ginter, James L. (1987), « Market segmentation, product differentiation and marketing strategy », The Journal of Marketing, vol.51, n°2, p.1-10.

Eaton Curtis B., Lipsey, Richard G. (1989), « Product differentiation », in Handbook of industrial organization, vol.1, p.723-768.

Ellis, John (2000), « Scheduling: the last creative act in television ? », Media, Culture & Society, vol.22, n°1, p.25-38.

Esquenazi, Jean-Pierre (2010), Les séries télévisées : l’avenir du cinéma ?, Paris : Armand Colin.

Feuer, Jane ; Eyles, Allen ; Kerr, Paul, (dir.) (1984), MTM: » Quality Television », Londres : British Film Inst.

Frank, Ronald E. ; Massey, William F. ; Wind Yoram (1972), Market segmentation, New Jersey : Prentice Hall.

Gillan, Jennifer (2010), Television and new media : Must-click TV, Londres, New York : Routledge.

Gitlin, Todd (1994 [1985]), Inside primetime, New York : Routledge.

Glevarec, Hervé (2010), « Trouble dans la fiction. Effets de réel dans les séries télévisées contemporaines et post-télévision », Questions de communication, n°18, p.214-238.

Hindman, Douglas B. ; Wiegand, Kenneth (2008), « The Big Three’s prime-time decline : A technological and social Context », Journal of Broadcasting & Electronic Media, vol.52, n°1, p.119-135.

Hyuhn-Suhck, Bae (2000), « Product Differentiation in National TV Newscasts : A Comparison of the Cable All-News Networks and the Broadcast Networks », Journal of Broadcasting & Electronic Media, vol.44, n°1, p.62-77.

Litman, Barry R. (1979), « The television networks, competition and program diversity », Journal of Broadcasting, vol.23, n°4, p.393-409.

Lobato, Ramon (2012), Shadow economies of cinema: Mapping informal film distribution, Londres : BFI Publishing,

Lotz, Amanda D. (2007), The television will be revolutionized, New York : NYU Press.

Mattelart, Tristan (2008), « Pour une critique des théories de la mondialisation culturelle », Questions de communication, n° 13, p.282, [en ligne], consulté le 17 janvier 2021 : http://journals.openedition.org/questionsdecommunication/1831.

McCabe, Janet ; Akass, Kim (2007), Quality TV: Contemporary American television and beyond, Londres : Bloomsbury Publishing.

Miège, Bernard (1989), La société conquise par la communication, Grenoble : Presses universitaires de Grenoble.

Miège, Bernard (2000), Les industries du contenu face à l’ordre informationnel, Grenoble : Presses universitaires de Grenoble.

Miège, Bernard (2004), « L’économie politique de la communication », Hermès, La Revue, vol.38, n°1, p.46-54.

Mœglin, Pierre (2012), « Une théorie pour penser les industries culturelles et informationnelles ? », Revue française des sciences de l’information et de la communication, [en ligne], consulté le 17 janvier 2021 : https://journals.openedition.org/rfsic/130

Mingant, Nolwenn (2013), « Hollywood au 21e siècle : les défis d’une industrie culturelle mondialisée », Histoire@ Politique, n°2, p.155-167.

Pepe, Christopher J. (1994), « The rise and fall of the FCC’s financial interest and syndication rules », Villanova Sports and Entertainment Law Journal, vol.1., [en ligne], consulté le 17 janvier 2021, https://digitalcommons.law.villanova.edu/mslj/vol1/iss1/5.

Porter, Michael E. (1980), Competitive strategy : Techniques for analyzing industries and competitors, New York : Free Press.

Rochant, Eric (2017), « Naissance d’un showrunner français ou l’art de produire des séries TV », Le journal de l’école de Paris du management, n°5, p.21-27.

Schatz, Thomas (1997), « The Return of the Hollywood Studio System », in Barnouw, Erik ; Gitlin, Todd (dir.), Conglomerates and the Media, New York : The New Press.

Sterling, Christopher H. ; Kittross, John M. (2001), Stay tuned : A history of American broadcasting, Mahwah, New Jersey : Lawrence Erlbaum.

Stipp, Horst (2002), « The Branding of Television Networks : Lessons From Branding Strategies in the U.S. Market », International Journal on Media Management, vol.14, n°2, p.107-119.

Tremblay, Gaëtan (1990), Les industries de la culture et de la communication au Québec et au Canada, Québec : Presses de l’Université de Québec.

Wasko, Janet (1981), « The political economy of the American film industry », Media, Culture and Society, vol.3, n°2, p.135-153.

Wyatt, Justin (1994), High concept : Movies and marketing in Hollywood, Texas : Texas Film Studies Series.

Auteur

Jérôme David

.: Jérôme David est docteur en sciences de l’information et de la communication et chercheur associé au Centre d’Analyse et de Recherche Interdisciplinaires sur les Médias (Carism). Ses travaux sont dédiés à l’étude de l’industrie télévisuelle américaine, et plus spécifiquement à l’évolution de la production et de la diffusion des séries télévisées à l’ère du numérique.

Jerome.box75@gmail.com