Los grupos mundiales de comunicación y de entretenimiento, en el camino hacia la digitalización

Resumen

Las estrategias de los grupos de comunicación y de entretenimiento han atravesado cuatro etapas. En la etapa actual, los GAFA –Google, Amazon, Facebook y Apple- deben ser considerados por ser intermediarios, prescriptores o distribuidores de los contenidos producidos por los grupos de comunicación. Los GAFA tienen dos características esenciales: son ecosistemas globales y explotan los datos –big data-; características que les confieren ventajas sobre los grupos de comunicación. Como consecuencia de su cultura, los grupos de comunicación encuentran dificultades en su migración hacia el mundo digital y caen en la denominada paradoja de Zucker, si bien empiezan a utilizar los big data, para conocer a sus suscriptores, para diseñar nuevos productos y para optimizar los ingresos publicitarios. En este sentido, Disney es el grupo que mejor puede aplicar los big data y la estrategia eco sistémica constituyendo un Ecosistema de Entretenimiento, que no acaba de realizar plenamente, y eso que lo persigue desde hace 60 años, en que comenzó a intentar interrelacionar todas sus actividades.

Palabras clave

GAFA, grupos de comunicación y entretenimiento, ecosistema, big data, paradoja de Zucker.

En Français

Titre

Les groupes mondiaux de la communication et du divertissement, sur la voie du numérique

Résumé

Les stratégies des groupes de communication et du divertissement ont traversé 4 étapes. Aujourd’hui, les GAFA –Google, Amazon, Facebook et Apple– doivent être vus comme des intermédiaires, des prescripteurs ou des distributeurs des contenus produits par les groupes de communication. Les GAFA ont deux caractéristiques majeures : ce sont des écosystèmes globaux ; ils exploitent les données, les big data. Ces caractéristiques leur confèrent des avantages vis-à-vis des groupes de communication. Effet de leur culture, les groupes de communication rencontrent des difficultés dans leur migration vers le numérique et tombent dans le paradoxe de Zucker…

Mots clés

GAFA, groupes de la communication et du divertissement, écosystème, big data, paradoxe de Zucker.

In English

Title

The worldwide groups in communications and entertainment, headed to digitalization

Keywords

GAFA, groups in communications and entertainment, ecosystem, big data, paradox of Zucker.

Pour citer cet article, utiliser la référence suivante :

Miguel de Bustos Juan Carlos, «Los grupos mundiales de comunicación y de entretenimiento, en el camino hacia la digitalización», Les Enjeux de l’Information et de la Communication, n°17/2, 2016, p.127 à 144, consulté le , [en ligne] URL : https://lesenjeux.univ-grenoble-alpes.fr/2016/dossier/08-los-grupos-mundiales-de-comunicacion-y-de-entretenimiento-el-camino-hacia-digitalizacion/

Introducción. Diferentes nombres

Hoy que tanto se habla de industrias creativas, hubiera sido interesante realizar una investigación para ofrecer un cierto estado de la cuestión sobre los grandes grupos de las industrias creativas a nivel global. La dificultad de realizar este propósito es múltiple. En primer lugar, las industrias creativas constituyen un campo muy amplio. Hubiera sido posible establecer rankings mundiales de cada una de las industrias, pero inmediatamente se observaría que por un lado estarían los grupos de comunicación y de entretenimiento y por otro, rankings individuales (moda, software) y otros rankings difíciles de establecer (pintura, escultura, artes escénicas, artesanía, etc.). Por ello, este artículo se refiere a los grupos de comunicación y entretenimiento.

Los grandes grupos de comunicación, -grupos de empresas que actúan en las industrias culturales- reciben múltiples nombres: media giants, global media corporations, global entertainment groups, etc. Por otro lado se habla de grupos de empresas, corporaciones, conglomerados (Shah, 2009), multinacionales (Castells, 2013, p. 93) y transnacionales. Basta considerar uno de los libros más difundidos de Castells (Castells, 2013), para ver la profusión de términos utilizados para referirse a estos grupos. Así, Castells utiliza como sinónimos al menos 12 términos: media conglomerates (p. 93), media organisations (p. 71), media networks (p. 315), corporate media (p. 419), media business ( p. 82), corporate networks (p. 82), media giants (p. 84), media multinationals (p. 93), major media holding companies (p. 96), global media (p.4), media groups (p.73), global multimedia networks (p. 73). Puede señalarse que cada uno de estos términos se refiere a aspectos que conjuntamente caracterizan a los grupos. En la medida en que ninguno de estos términos da cuenta del mercado en el que los grupos actúan –el de las industrias culturales- cabe denominarles grupos de comunicación y de entretenimiento o simplemente de comunicación. Si bien en este texto ambos términos se emplean indistintamente.

Existen múltiples rankings de los grandes grupos de comunicación. Generalmente son realizados por consultoras de publicidad o de management. McKinsey & Company publica Global Media Report, que ofrece datos sobre los gastos en industrias culturales, clasificados por industrias y por zonas geográficas; así como los gastos en publicidad, a nivel global. Es una alternativa gratuita a rankings de pago como The top 30 Global Media Owners, que desde hace una media docena de años publica ZenithOptimedia, Global Digital media Trendbook, realizado por World Newsmedia Network y Global entertainment and media outlook 2015-2019, de PricewaterhouseCooper. Una buena base de datos se encuentra en www.mediadb.eu/, del Institute of Media and Communications Policy, si bien la mejor fuente de información son los documentos 10K que todas las empresas norteamericanas deben entregar a la Comisión de valores.

Son muchos los textos que analizan los diferentes aspectos de las grandes corporaciones de medios. Especialmente a partir de finales del S XX. Muchos se hacen desde una perspectiva crítica, influenciados por la economía política de la comunicación. Sin embargo muchos otros, también muy influyentes, se sitúan en la perspectiva opuesta.

Una crítica pionera a los grandes medios la realiza Bagdikian en 1993 (Bagdikian, 1993), que considera la política de lobby que estos grupos efectúan. Barnow (Barnow, 1997) estudia la posibilidad de que algunos grupos sean marginados del consumo de los medios. Croteau y Hoynes (Croteau, Hoynes, 2006) analiza la tensión entre el mercado en el que los grupos actúan y la esfera pública, desde una perspectiva histórica. Robert W. McChesney desarrolló la teoría de los tres tiers, para clasificar los grandes grupos mundiales (McChesney, 2006).

Desde una perspectiva crítica, son muchos estudios sobre la concentración y su relación con la disminución del pluralismo (Hardy, 2014). Herman (Herman, 1999) establece que el mercado organiza los medios de comunicación, de forma que las audiencias se sitúan cerca de la ideología del poder. Herman & McChesney (Herman, McChesney, 1998) analizan el rápido crecimiento de los grandes grupos, de forma que unos pocos, que son transnacionales –dominan en el mercado USA; estos grupos no facilitan la democracia. En consecuencia se necesita potenciar la defensa de grupos que defiendan los medios no comerciales. McChesney (McChesney, 2000) es un estudioso de las corporaciones de medios y analiza los ejes sobre los que discurren estas grandes empresas: hipercomercialismo, concentración de la decisión económica y política en unas pocas manos. También se ocupa de Internet, y deduce que va a suponer una mayor concentración en algunos ámbitos, como la prensa.

Demers (Demers, 1999) y otros se sitúan en la órbita opuesta, y justifica el crecimiento de los grupos de comunicación a través de la búsqueda de la eficiencia, de forma que su tamaño es una consecuencia natural de esta búsqueda. Compaine , Compaine and Gomery , Eli Noam y Thierer (Compaine, 2005; Compaine, Gomery, 2000; Noam, Freeman, 1998; Noam, 2016, 2009; Thierer, 2004) son más radicales y se posicionan en contra de lo que ellos denominan el mito de la concentración en los medios. No existe concentración, porque podemos acceder a más contenidos, por lo que el pluralismo está asegurado.

Otros autores analizan la relación entre economía y regulación o entre los medios y otros sectores. Faustino (Faustino, 2014) dedica su obra al estudio de la problemática económica y política, así como las relaciones con el pluralismo, lo mismo que Doyle (Doyle, 2002), de estudio obligado para conocer los fundamentos económicos de la propiedad de los medios así como su regulación. Harcourt y Picard (Harcourt, Picard, 2009) exploran las relaciones de competencia entra la economía y la política de los medios y caracterizan la actual situación como de incertidumbre, que afecta negativamente tanto a la esfera privada como a la pública. Más centrado en la regulación, Harcourt (Harcourt, 2006; Harcourt, Picard, 2005), estudia la política de la Unión europea en relación a la Sociedad de la Información, y a las políticas de medios en las naciones europeas. Kissan Tussu (Kissan Tussu, 1998) edita un libro en el que se analizan los efectos de los imperios mediáticos sobre la esfera pública y sobre la dificultad que tiene los Estados para regular corporaciones cada vez más grandes y más internacionales. Arsenault y Castells (Arsenault, Castells, 2008) muestran la interrelación entre los grandes grupos de comunicación y de estos con las más grandes firmas del resto de los sectores (finanzas, grandes de la producción de consumo, etc.).

Aportaciones importantes han sido las de Bouquillion (Bouquillion, 2012) al estudiar la financiarización como un movimiento que se sitúa en los orígenes de las estrategias de los grupos mediáticos y que condicionan toda su actividad. Mosco (Mosco, 2009) analiza la comunicación en el contexto del capitalismo mundial, desde una perspectiva de la economía política, a la cual contribuye a renovar.

Muchos autores hablan de la convergencia como uno de los vectores sobre los que discurren los medios, pero pocos analizan en profundidad. Destaca Dwyer (Dwyer, 2010), quien distingue entre varias convergencias (industrial, técnica, regulatoria, etc).

Analizar los grandes grupos de comunicación tiene múltiples perspectivas. Más allá de la descripción, o el análisis de la concentración, lo que importa la relación e influencia que estos ejercen sobre los contenidos que se ofrecen, especialmente si tienen relación con la información, y sobre la esfera pública y la democracia. De esta forma aparece la dimensión política, que es no sólo la de regular las actividades económicas de estos grupos, sino la de defender y potenciar el pluralismo. En este sentido destaca el último intento de la Unión europea para promover el pluralismo, pero que no ha prosperado sino la implementación de unos índices de pluralismo (Cf. https://ec.europa.eu/digital-agenda/en/media-freedom-and-pluralism).

Las tecnologías de la Información y de la Comunicación han facilitado la emergencia en Internet de empresas como Google, Amazon, Facebook, Apple, -denominados los GAFA-, que constituyen business ecosystems (Miguel, Casado, 2016), y que tienen un oficio de base pero que se complementa con otras actividades, que aparentemente no tienen ninguna relación con el oficio de base, pero que están relacionadas entre ellas, por ejemplo mediante los big data.

Previo un breve análisis de la historia de los grupos, el presente texto analiza las características actuales de los grupos de comunicación y entretenimiento, con especial énfasis en su transición online, considerando la paradoja de Zucker, así como los big data y el concepto de ecosistema.

Cuatro décadas, cuatro etapas

Al estudiar las estrategias de los grupos de comunicación, cabe distinguir cuatro etapas, que prácticamente coinciden con los cambios de década.

La primera etapa corresponde a los años 80. Los grupos de comunicación eran monomedia o poco diversificados, con un grado de transnacionalización reducido. Los primeros puestos estaban ocupados por las televisiones nacionales -públicas en el caso de Europa, o privadas en el norteamericano- o por grupos procedentes de la prensa o de la edición.

En esta etapa se prefigura una buena parte de los oficios de los grupos de comunicación, tal y como hoy les conocemos. El audiovisual constituye el eje privilegiado de crecimiento y los grupos comienzan a ser globales. Así, en la historia de News Corp (R. Murdoch), observamos que en los 80 compra Twentieth Century Fox por 575 millones de dólares, con lo que adquiría una marca global. Este movimiento estratégico es complementado con la adquisición de varias televisiones de televisión, que le permitió crear un nuevo network de televisión en Estados Unidos –FBC (Fox Broadcasting Corporation)-. También adquiere una mayoría de la televisión por satélite Sky, que después, en 1990 se juntaba con BSB, dando origen a BSkyB.

Otras operaciones importantes fueron la compra del network ABC por Capital Cities, que crean Capital Cities/ABC Inc. También General Electric Co. adquiere la NBC, y Sony Corp. adquiere Columbia Pictures Entertainment.

Tabla I. Etapas en las estrategias de los grupos de comunicación y entretenimiento

| Etapa | Tipos de economías características | Datos | Características | Movimientos ejemplares |

| Etapa I 1980-1990 Monomedia |

-Economías de escala | -En 1990 TW y Disney generaban el 15% de sus ingresos fuera | -Globalización -Televisiones públicas |

-News Corp. adquiere Twentieth C. Fox 250M$ |

| Etapa II 1990-2000 Multimedia |

-Sinergias | 1997: -Time Warner y Disney generaban más del 30% fuera de USA-TW 24 millardos $-Disney 22 millardos$-Bertelsmann 15 millardos$-Viacom 13 millardos$ |

-Convergencencia -Globalización -Internet |

-Walt Disney, que a finales de los 90 adquiere Infoseek

-Time y Warner se fusionan -Los grupos de comunicación europeos hacia USA |

| Etapa III 2000-2010 Interactiva |

-Sinergia

-De red |

2005 -News Corp 14 millardos $ |

-Financiarización -Publicidad online -Telefonía móvil -Internet |

-Time Warner es absorbida por AOL -Google adquiere Youtube-Disney adquiere Pixar (2006) |

| Etapa IV 2010 Ecosistémica |

-Sinergias -Simbiosis -De red -Crowd economies |

2015 -Disney 48.8 millardos $ |

-Financiarización -smartphone -publicidad móvil -Internet -GAFA |

-Disney adquiere Marvel (2010) y Lucas Film (2012) -Facebook adquiere WhatsApp (2014) e Instagram (2012) |

Fuente: Elaboración propia, a partir de varias fuentes

La fusión de Time y Warner el 10 de enero de 1990 inaugura la segunda etapa de desarrollo o diversificación multimedia. En esta segunda etapa, se desarrollan las televisiones y las radios privadas en Europa y se especula sobre las sinergias (Chatterjee, 1996), que se crean al pasar de una industria cultural a otra, especialmente entre la prensa, radio y la televisión.

La unión Time y Warner, en 1990, buscaba la explotación de sinergias publicitarias, de forma que se pudieran vender paquetes de anuncios en los soportes escritos de Time a la vez que spots en la televisión. Y, esto, como Harrigan señala no se llegó a realizar (Rudie Harrigan, 2014). No se trataba tanto de maridar contenidos, ni de explotar sinergias de recursos humanos en una u otra división. Sí que se aprovecharon más las sinergias publicitarias internas, colocando anuncios en las revistas del lanzamiento de libros, o DVDs, y también se utilizaron las bases de datos para vender productos, por ejemplo libros, que pudieran estar relacionados con programas de televisión.

La convergencia y/o las sinergias han sido utilizadas por los ejecutivos de los grandes grupos para justificar cualquier operación de absorción o de adquisición de activos de otras empresas. J.M. Messier, presidente de Vivendi-Universal, explicaba la fusión diciendo que “Vivendi tenía necesidad de la música en Estados Unidos y Seagram tenía necesidad de acceso a la TV” (Cf. La Tribune, 21-6-2000, París, p.2). Otro tipo de argumento utilizado en Europa para justificar la convergencia -y en consecuencia el crecimiento- es el de hacer frente a los grupos norteamericanos de comunicación (Cf. El País, 21-6-2000, p.72). En el fondo, tras la fusión AOL-Time Warner, los movimientos en Europa -Vivendi-Universal- buscaban entrar en USA y la talla era una premisa. Así, T. Middelhoff, ejecutivo de Bertelsmann declaraba que “tenemos la fuerza para pensar en la oportunidad de entrar en América” (Cf. Libération, París, 8 y 9 abril del 2000, p.30 y Les Echos, 10 abril del 2000, p.26). Antes, en 1996, la división audiovisual de Bertelsmann se fusionó con la CLT y justificaba la fusión para llegar a constituir un grupo importante en Europa. En el 2000 cuando CLT-Ufa se fusionó con Pearson y alcanzó una mayor talla, lo que le permitió un salto estratégico: hacia Estados Unidos. Es por ello que Didier Bellens, ejecutivo de Pearson-CLT-Ufa, era explícito cuando señala que “su talla en Europa va a favorecer su desarrollo en Estados Unidos, en donde queremos competir con las major” (Cf. CBNews, 29 juin, París, 2000, p. 78).

En esta década, Westinghouse Electric Corp. compra CBS Inc -el único network que quedaba libre, Walt Disney adquiere Capital Cities/ABC, y Time Warner adquiere Turner Broadcasting System (propietaria de la CNN), Viacom compra Paramount, en 1993, para adquirir después la gran cadena de distribución Blockbuster y fusionarse con CBS en 1999.

Una tercera etapa, de transición, comienza a primeros del 2000 con la adquisición de Time Warner por AOL y por la adquisición de Seagram-Universal por Vivendi. En esta etapa, las sinergias continúan utilizándose para justificar las operaciones de fusión y las compras. La absorción de Time Warner por AOL, ha sido interpretada como el paradigma de la convergencia y de la sinergia. Sin embargo, la separación posterior de Time Warner y AOL, lo mismo que otras empresas que han vendido parte de sus activos o se han separado (News Corp y Viacom Paramount), muestran a las claras que las sinergias no son automáticas.

En esta etapa, también se habla de multimedia, pero en este caso se refiere al desarrollo de la interactividad y a la coexistencia de diversos contenidos en diversos soportes, es decir sonido, texto, imagen y movimiento en CD, DVD, en Internet, etc.

Por eso, para diferenciarla de la anterior, cabe calificar a esta etapa como reticular o interactiva. Esta etapa se inicia con grandes dosis de pragmatismo, ya que algunos grupos, habían apostado fuerte por actividades relacionadas con Internet a finales de los 90, encontrándose con grandes pérdidas y revisiones a la baja de la capitalización bursátil de sus nuevas actividades y de las expectativas.

En el desarrollo hacia nuevas actividades, resulta paradigmático el caso de Walt Disney, que a finales de los 90 adquiere Infoseek, que después incorpora a go.com, buscando competir con los grandes portales, hasta cerrar a principios del 2001. En esta etapa, News Corp adquiere un paquete de control de acciones de Direct TV, por 6.600 millones de $.

Junto a la globalización, la financiarización de los grupos de comunicación constituye el marco que determina sus estrategias de crecimiento y de diversificación. Con ello se quiere significar el progresivo peso que tienen los indicadores de rentabilidad de las empresas como es el valor en bolsa -la capitalización bursátil-, y la total equiparación de una empresa de contenidos con cualquier otra empresa de cualquier otro sector o actividad en la gestión, de manera que las especificidades de este tipo de empresas -las que operan en el ámbito de las industrias culturales-se quedan en el plano teórico y en el programa de algunas asignaturas universitarias, como Estructura o Economía de las industrias culturales. Un indicador de esta financiarización -a la vez que causa y consecuencia- es la estructura accionarial de las empresas.

En torno a finales de la primera década del nuevo milenio se inicia una nueva etapa, la cuarta, en la que se agudiza la separación entre los mundos digitales y analógicos. A la vez los grupos de comunicación reorganizan sus actividades según el grado de rentabilidad. Además los GAFA comienzan a estar omnipresentes.

En 2009, AOL se separó de Time Warner, dando fin a una fusión-absorción que había sido considerada paradigmática. En 2013 las dos ramas de NewsCorp se separaron. Por una lado, la edición –que guarda el nombre NewsCorp, incluye The Tomes de Londres, servicios de TV de pago en Australia, edición de libros y la unidad de educación Amplify) por un lado y por otro, el entretenimiento (Fox News Cable Channel, la major 20th Century Fox y la televisión), agrupadas bajo el nombre de 20th Century Fox. Solamente el anuncio de la separación hizo subir las acciones un 10% (Smith, 2012). También el anuncio de la reorganización de Google en Alphabet, -con las separación en el seno de esta última de las actividades de Google-, supuso un incremento de las acciones de Google, de un 4% (Gamm, Alison Lahhif, 2015).

Rupert Murdoch compró Unruly, en septiembre de 2015, por 176M$. Esta plataforma coloca publicidad en los videos. Una peculiaridad de esta empresa es que clasifican los videos no según las veces que es visto, sino según las veces que es compartido. Hace el seguimiento de los videos más virales a través de Unruly viral video chart (Unrully, 2015).

En esta etapa los grupos buscan lanzar iniciativas tecnológicas. Así, Time Warner contrató en 2013 al jefe de tecnología de Amazon, para diseñar la estrategia tecnologíca del grupo, a través de la creación de una jefatura de nueva creación (Rudie Harrigan, 2014, p. 8).

El contexto general de la cuarta etapa es el de crisis económica. Cabe pensar que las acciones estratégicas de los grupos de comunicación y de los GAFA han sido pensadas y realizadas en la “tacit assumption of a good economy”, de forma que los grupos no han considerado explícitamente la crisis estructural que caracteriza a la economía mundial (Doctor, 2015).

Tabla II. Grupos de comunicación y entretenimiento 2015 (incluye los GAFA)

| Grupo |

Ventas |

empleados |

Ingresos netos |

Capitalización bursátil |

% Ingresos por actividad |

|

|

69.610 |

57.148 |

14.444 |

436.200 |

Pub 90,39% |

|

Walt Disney |

48.813 |

180.000 |

6.136 |

170.900 |

Media Networks 44% |

|

Comcast |

68.775 |

139.000 |

8.380 |

142.800 |

Cable Communications 64% |

|

21st Century Fox |

28-987 |

20.500 |

8.310 |

52344 |

36% Affiliate fees |

|

CBS Corporation |

13.8106 |

22940 |

2.959 |

19.800 |

Entertainment 59,3% |

|

Bertelsmann |

16.675M€ |

112.037 |

RTL Group 35,1% |

||

|

Viacom |

13.783 |

2.391 |

17.300 |

48,7% publicidad |

|

|

Time Warner |

27.359 |

25.600 |

3.827 |

55.000 |

32% fuera de USA |

|

News Corp |

8.083 |

25.000 |

-147 |

7.500 |

News and informational 66,3% |

|

|

12.466 |

10.955 |

2.925 |

261.380 |

El 71% de los ingresos es de publicidad en móviles, el 23% en desktops. El 6% procede de ingresos diferentes a la publicidad. |

|

Apple |

182.795 |

92.600 |

39.510 |

652.000 |

Según Statista, en el tercer trimestre de 2015. |

|

Amazon |

88.988 |

154,100 |

-241 |

244.200 |

45% International |

Fuente: Elaboración propia, a partir de múltiples fuentes

En la tabla II aparecen los 10 primeros grupos de comunicación y entretenimiento, correspondientes a esta etapa IV, según la clasificación de Zenith (Top Thirty Media Owners), si bien los datos de la tabla se han obtenido de fuentes como Walt Street Journal y Bloomberg. En la medida en que en la clasificación están Google y Facebook, se añaden Amazon y Apple, para disponer de datos de los GAFA.

No se considera aquí si Google y Facebook son medios de comunicación; lo cual necesitaría un texto específico. Lo que sí está claro es los GAFA intervienen cada vez más en el proceso de selección de noticias y de contenidos audiovisuales y que en rankings de grupos de comunicación se considera a alguno de los GAFA, sobre todo Google y Facebook.

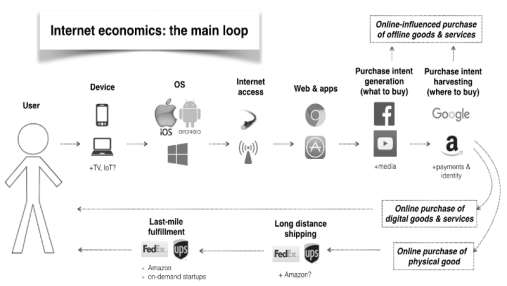

En el gráfico I, se considera el loop de la Economía de Internet, que muestra la secuencia y etapas que intervienen en el consumo de un contenido. En los aparatos se sitúa Apple; en software Google (android) y Apple. En aplicaciones, Apple, Amazon. Posteriormente, Facebook y Google. Al gráfico, le faltan los aparatos que intervienen en la recepción final, ya que mediante pago o gratuitamente, los contenidos se ven, leen no escuchan en aparatos (radios, TV, móviles, Kindle, de Amazon, etc.). Esto significa que en este loop, los GAFA están presentes en una buena parte de las secuencias, por no decir en todas.

Eric Schmidt, presidente de Google, en la lección inaugural de la reunión de la industria de la televisión en agosto de 2011 en el Festival Internacional de la televisión en Edimburgo, defendió el papel de Google en relación a las acusaciones que se le hacían sobre el copyright y sobre el uso de los contenidos de otros (Schmidt, 2011): “good content drives search, and search drives advertising. The more compelling the content there is online, the more money Google makes” (Robinson, 2011). Por tanto la relación con los propietarios de contenidos es fundamental para los GAFA; especialmente para Google y Facebook). Si el consumo de contenidos se realiza a través de aparatos móviles como los smartphones y las tablets, la presencia de los GAFA en el hardware, en el software y en las aplicaciones se convierte en necesaria.

Gráfico I. El loop de la Economía de Internet

Fuente: Ch. Dixon, « The Internet economy », cdixon.org, 29-2-2016.

En https://medium.com/@cdixon/the-internet-economy-fc43f3eff58a#.ffel8k2qv

En 2015, Las mayores diferencias entre los GAFA y los grupos de comunicación se sitúan en la internacionalización y en el ratio capitalización bursátil. Los GAFA están más internacionalizados, ya que realizan entre el 38% y el 70% de sus ventas en los países situados en el exterior de su sede principal. Por el contrario, los grupos de comunicación se sitúan entre el 13% de CBS y el 44% de News Corp. Bertelsmann, constituye la excepción, con un 65% de sus ventas en el exterior de Alemania. Al no ser del tamaño de Estados Unidos, a Bertelsman le resulta más fácil tener una cifra de ventas mayor, en el exterior.

Si se considera el ratio capitalización bursátil/cifra de ventas, se obtiene también una diferencia sustancial. Mientras que en los grupos de comunicación, el máximo es 3,5, en los GAFA puede llegar hasta 21 (Amazon). No son extremadamente diferentes los ratios de ventas por empleado. En los grupos, el tramo se sitúa entre 271.000$ (Disney) y 1,4 millones de $ de 21st Century Fox. Mientras que en los GAFA el límite inferior lo constituye Amazon (350.000$) y el superior, con 1,9millones (Apple).

GAFA y Grupos de comunicación. Economías de masas (crowd weconomies)

Las empresas pueden obtener diferentes tipos de economías. La experiencia y la innovación, pueden significar reducciones en los costes. Los tipos de economías clásicas que se han considerado hasta ahora están relacionados con la multiplicación industrial (economías de escala) (Baumol et al. 1982) y con las sinergias. Después están las de red. Las economías de red –mejor para todos cuantos más usuarios-, caracterizan a los GAFA, lo que significa que cuanto mayor sea el mercado mejor para quienes lo usan. En el caso de Facebook es claro. Los GAFA tienen además la particularidad de que las actividades principales se caracterizan por la unicidad: no tiene mucho sentido un buscador para cada ámbito (p. e scholar, imágenes, web general). Tampoco tiene sentido estar en dos Facebooks. Pero por si acaso, Facebook adquirió otra red social que es Instagram, y que es utilizada por los jóvenes. Además esta unicidad implica la imposibilidad de concebir un GAFA alternativo local, por ejemplo un buscador francés en Francia.

Hechas estas consideraciones, cabe pensar qué tipo de economías son características de los ecosystems de los GAFA. En principio, al no existir multiplicación industrial, no cabe considerar como característica la existencia de economías de escala. Como en cualquier otra actividad, las sinergias pueden estar presentes, también las de red, pero lo que realmente les caracteriza son las crowd economies (Evans, Forth, 2015).

El informe de la Comisión europea sobre fiscalidad en la economía digital considera que son tres las características de la economía digital (European Commission, 2014, p.11-12): la movilidad, los network effects y la importancia de los datos. Estas tres características, marcan la diferencia entre los grupos de comunicación clásicos y los GAFA, por cuanto estos últimos aprovechan mejor dichas características.

Los GAFA, al ser plataformas globales manejan una enorme cantidad de datos (Forbes, 2014), de forma que se puede pensar en la aparición de nuevos tipos de economías, relacionados con los big data y que permiten explicar una buena parte de las estrategias de estos grupos. Al explotar los datos, por ejemplo de sus usuarios, pueden desarrollar mejores estrategias de innovación, y pueden utilizar el conocimiento para atraer a los anunciantes, para hacer recomendaciones, o para lanzar nuevos productos (series, films). También pueden servir para acceder a los creadores de contenidos, como hizo Amazon, recibiendo miles de contribuciones de guiones para series.

Los datos pueden ser utilizados por las empresas para el lanzamiento de nuevas actividades que, aparentemente pueden parecer lejanas a las actividades con las que comúnmente se les asocia. Así, Apple, en la medida en que tiene datos de millones de personas, puede lanzar servicios de pago a través de móviles, por ejemplo, de manera muy sencilla, pues ya están los clientes registrados. De la misma forma que acceden a una aplicación mediante una clave, pudiera accederse a un pago a través del móvil sin tener que hacer nada nuevo, salvo introducir la misma clave que utilizan para el ecosistema Apple (iTunes, iCloud, aplicaciones, etc.).

Un ejemplo de la capacidad del análisis de los big data es el de la puja de Netflix frente a HBO y AMC por la serie House of cards. Los tres sabían la posibilidad de éxito, pero Netflix pagó 10M$, sobre la base de disponer datos, basados en el análisis de consumo de sus millones de suscriptores. Puede deducir cuales son las cualidades que pueden hacer popular un contenido, durante cuánto tiempo van a seguir la serie, qué personajes de los que intervienen es el que más va a interesar, etc. Netflix obtiene datos sobre el tiempo dedicado a cada película: tiempo dedicado a la selección, a qué hora se ve, en qué día. Además están los tag de cada película, de forma que después de ver un film, Netflix va a sugerir películas con tag semejantes, denominados en el interior de Netflix altgenres. De hecho, dispone de 76.897 formas de describir las películas. Para ello, ha diseñado un sistema en el que se paga a personas por ver las películas y sugerir tags; por supuesto después de haber estudiado previamente la información provista por Netfix sobre cómo hacer los tags (Madrigal, 2014).

Tabla III. Big Data. Número de cuentas de las que disponen los grupos.

| nombre | Número de cuentas |

| Amazon | 240 millones |

| Apple | 800 millones de cuentas itunes 5.200 millones de compras en iTunes 70.000 millones descargas de apps |

| Disney | 132,5 millones de visitantes al año en 11 parques 50 millones de descargas de video/mes |

| Comcast | 35 millones de clientes |

| 11 billones de búsquedas mensuales 900 millones de cuentas gmail Youtube tiene 1.000 M de usuarios |

|

| 1.500 millones de cuentas, en 2015 | |

| Netflix | 66 M de clientes |

Fuente: Statista, Formularios 10K, aecom.org y otras.

Los datos son de 2014, salvo los de Disney, que corresponden a 2013.

Los grupos de comunicación han comenzado a utilizar los big data, si bien de manera parcial. Turner Data Cloud, creado en 2015, permite segmentar la audiencia, agregando fuentes de Turner con otras informaciones sobre audiencias procedentes de terceras fuentes. Este conjunto de datos pueden ser utilizados en campañas a través de Turner Premium Market Place, de cara a servir mejor a los anunciantes (Center for Digital Democracy, 2016 ).

En el caso de Comcast, esta promueve, junto a NBCUNiversal a través de Spotlight, la creación de tecnología de recogida de datos en las redes de banda ancha y en las diferentes pantallas. Llega a 35 millones de hogares con servicios de televisión y a 20M de hogares conectados a Internet. A través de Xfinity pueden identificar los clientes y hacerles llegar así recomendaciones.

Todos han establecido alianzas con las mayores empresas de data-targeting. Comcast trabaja con Rubicom Project desde 2014 para completar y procesar datos, ya que tiene la capacidad de gestionar 5 millones de búsquedas por segundo (https://rubiconproject.com/automation-cloud/), y dispone de unos 50.000 algoritmos para hacer análisis en tiempo real (http://www.kantarmedia.com/us/thinking-and-resources/blog/get-to-know-rubicon-project ).

Disney es muy activo es programmatic advertising, ya que tiene una estrategia digital destinada a recolectar y, analizar datos para obtener modelos de comportamiento. Disney trabaja con Oracle Market Cloud para interpretar los comportamientos de sus suscriptores y hábitos de consumo, y así incrementar el número de contenidos audiovisuales vistos, así como la duración del visionado. Recordemos además que Disney tiene unos 50M de descargas de video al mes, en más de 40 tipos de aparatos. Además Disney utiliza los big data en sus parques temáticos. En el parque Disney de Orlando colocan una pulsera en la muñeca –MagicBand- vinculada a una tarjeta de crédito, que se utiliza para todo (puerta del hotel, comida en el restaurante etc.). Al poder elegir el color, saben cuál es el color preferido de cada persona. Los datos de uso y la geolocalización se cruzan con todos los datos que los clientes han facilitado al suscribirse en Internet previamente para la visita al parque. Sabiendo que los visitantes anuales de sus parques son unos 100M, cabe deducir la cantidad de datos que pueden procesar sobre los comportamientos, recorridos, consumos, preferencias, etc.

Los grupos de comunicación online. La paradoja de Zucker

Kessler (Kessler, 2013) señala que en los grupos de comunicación y de entretenimiento, la influencia online es mínima si se la compara con su influencia offline. Una parte de esta situación es debida a que a algunos elementos no les han dado la importancia que se merecen. Así, durante mucho tiempo, Disney ha tratado los video-juegos como meros instrumentos al servicio de sus películas. No obstante, esto ha comenzado a cambiar con Disney Infinity, videojuego que fue lanzado por Disney en 2013, con un presupuesto equiparable al utilizado para sus películas. En la medida en que los niños utilizan cada vez más Internet y tecnología móvil, se puede decir que la competencia de Disney no son sólo las películas y los programas de televisión, sino que también compite con empresas como Zynga, dedicadas a los juegos online. Una diferencia fundamental es que Disney ha comenzado a crear nuevos personajes, ya que antes los juegos utilizaban únicamente personajes de las películas de Disney.

El pensamiento que ha caracterizado hasta ahora a los grupos de comunicación conocido como el dilema de Jeffrey Zucker. Siendo ejecutivo de NBC Universal, en 2008 se hizo famoso con su frase “We don’t want to replace the dollars we were making in the analog world with pennies on the digital side” (Elmer-Dewitt, 2007). La frase la pronunció tras haber roto las negociaciones con Apple sobre el precio de los contenidos de NBC-UNiversal en iTunes.

Esta actitud de desconfianza hacia lo nuevo implica un gran desconocimiento de la realidad, porque como señala Anthony, no existe ningún problema con los peniques digitales si se tiene un buen modelo de negocio (Anthony, 2015, p.3). El problema no es tecnológico sino de modelo de negocio. Los ingresos de la publicidad online son el 15% (Digital Tonto, 2010) del total de las inversiones en publicidad, y el error es pensar que ir a por el 15% es dejar el 85%. Resulta difícil de cambiar esta actitud, sobre todo si se tiene la creencia de que los contenidos producidos son lo más importante, y quienes los venden –Netflix, iTunes- son unos aprovechados. Anthony muestra bien la diferencia de los dos mundos, a través de las enormes remuneraciones a los comerciales de publicidad de las grandes compañías, como New York Times. Obtener online el salario del máximo ejecutivo de publicidad de NYT requiere 10.000 lectores dispuestos a pagar 100$ cada uno.

Albarran recoge el pensamiento de varios responsables de grupos mediáticos, y entre ellos el de Jeff Bewkes, Presidente de Time Warner, quien en 2011 señala que “Today, there is widespread acknowledgement among content providers that free ad-supported Web sites cannot replace powerful dual revenue stream businessmodels” (Alabarran, Moellinger, 2013, p. 9-21), que muestra la zanja que separa el mundo digital y analógico, y que es equivalente a la paradoja de Zucker.

Otro ejemplo de este dilema es el de Time Warner en 2010 (Laler, 2010). Time Warner no consideraba la web como la posibilidad de ofrecer contenidos de manera diferentes sino que sólo pensaba en restringir el acceso a la web, para que el cliente continuase suscrito a sus redes de cable. Le preocupaba perder clientes, sin ni siquiera ver que los jóvenes no se suscribían a sus canales, por lo que difícilmente podían retenerles. Un reciente estudio concluye que cerca del 50% de los suscriptores a la televisión de pago en Estados Unidos o van a cambiar de proveedor o cancelar la suscripción (14,9%) o tal vez lo hagan (31,7%) (Lafayette, 2015). Las razones de este cambio son varias, y entre ellas cabe destacar que el precio que los usuarios pagan es considerado alto, ya que opinan que el precio debiera ser unos 39,50$. De esta forma, se puede decir que los grupos de comunicación gestionan el descenso de sus audiencias tradicionales en vez de tender hacia la oferta online.

Como señala Gottfried (Gottfried, 2015) los grandes grupos de comunicación se encuentran ante una especie de dilema del prisionero. Disney, Time Warner, 21st Century Fox, CBS, Viacom y Discovery Communications han visto en 2015 descender su capitalización bursátil. Netflix es uno de sus principales clientes a la vez que uno de sus principales “enemigos”, ya que se le señala como uno de los causantes del descenso del número de abonados al cable, en Estados Unidos. Este descenso es continuo. El dilema del prisionero se presenta en la medida en que Netflix es cada vez más poderoso, como consecuencia de los acuerdos a los que ha llegado con los proveedores de contenidos, pero los grupos no pueden renunciar a obtener los ingresos que perciben de estos acuerdos. La salida que tienen los grupos sería la de considerar acuerdos con las alternativas a Netflix, como Hulu –que precisamente es propiedad de Disney, Fox y NBC Universal-, y las alternativas que los GAFA puedan ofrecer, como Amazon y Apple TV.

No se trata únicamente de ofrecer los contenidos a través de Internet, o del cable, sino de entender y explotar las nuevas lógicas que permiten los nuevos soportes. Así, los suscriptores demandan cada vez más algunos elementos, que aparentemente son accesorios, pero que facilitan el consumo, como es la facilidad de búsqueda y de selección de los contenidos. Esto nos recuerda que Netflix invierte una buena cantidad de dinero en el sistema de recomendación, que no es sino la ayuda a la búsqueda y selección de contenidos. No sólo debe haber una disposición de contenidos, sino que navegar entre estos debe ser fácil. En una plataforma con múltiples contenidos como Netflix, los suscriptores demandan progresivamente la posibilidad de acceder a múltiples contenidos –series y shows- de todas las temporadas (Lafayette, 2015).

En la medida en que los suscriptores demandan cada vez más poder disponer de temporadas completas de series, Time Warner ha comenzado a ofrecer más programas antiguos en sus sitios online. Aprovecha que tiene TNT y TBS y coloca en ellos la temporada completa o incluso varias temporadas. Aun así todos están preocupados por el poder de Netflix, que además de producir contenidos, ha comenzado a negociar directamente con los estudios, en vez de con los networks de televisión (Smith, 2015).

Además, alguno de los grupos, como Disney, Comcast y Fox, propietarios de Hulu, quieren relanzar este servicio online,y aprovechar así las ventajas que de ello se derivarían: además de competir con Netflix le dificulta su crecimiento. Hulu tiene publicidad (Netflix la rehuye), lo cual hace que Hulu sea visto como otra puerta de entrada a los ingresos por publicidad. Incluso podría suponer mayores ingresos, porque en Hulu los grupos negocian sobre la base de suscriptores, mientras que en Netflix los ingresos se negocian mediante cantidades fijas, independientemente de la evolución del número de suscriptores.

En 2015, Comcast invierte 200M$ en BuzzFeed y en Vox Media, con lo cual parece que cambia la tendencia a considerar la necesidad de separar los dos mundos –el digital y el analógico-. La inversión en el pensamiento es mostrada por la afirmación de un ex-ejecutivo de Viacom: “This is an exciting and challenging time because we are in transition […] In five to 10 years, every single person will be watching television that is going to be delivered by IP [that is, digitally, via the “Internet Protocol”], and that means we can deliver to them more specifically, with better content and better advertising.” (Groove, 2015) Con este movimiento Comcast llega a más de la mitad de los jóvenes de 18 a 24 años. La anécdota es que invierte en contenidos una cantidad equivalente al del salario del Presidente de Viacom (Groove, 2015, p. 6).

Canales y soportes vs ecosistemas. Ecosistema de Entretenimiento de Disney (EED)

Robert Thompsom, ejecutivo de News Corp, en julio de 2016 señalaba que “Media platforms need to extend their reach to compete more forcefully with the likes of Facebook” (McCarthy, 2016). Al igual que otros dirigentes de los grupos clásicos, Thompson piensa que Facebook utiliza las noticias y los videos en la medida en que complementa su actividad central –la de nexo social-. Los contenidos no le interesan en sí sino como complemento, y pudiera dejar de ofrecerlos en caso de que los usuarios de Facebook no estuvieran interesados en ellos. Y, en consecuencia, Thomson hace un llamamiento para crear redes que compitieran con Facebook. Thomson no ha tenido muchos aliados y sí algunas críticas, como la efectuada por John Motavalli (Motavalli, 2016), quien considera que si News Corp, no logró hacer funcionar la red social MySpace hace una decena de años, y menos aún va a poder establecerse hoy como un competidor de Facebook.

El problema es que Facebook, y en general los GAFA, han constituido ecosistemas. En el caso de Facebook, los contenidos le ayudan a Facebook a establecer su ecosistema. Los grupos de comunicación y de entretenimiento se enfrentan a una lógica de rentabilización de cada uno de los soportes, de forma que difícilmente pueden buscar una rentabilidad de cada uno de sus soportes, de cada uno de sus canales, mientras que los GAFA buscan una rentabilidad ecosistémica, es decir del conjunto de sus actividades relacionadas.

21 Century Fox, Time Warner buscan la rentabilización de cada uno de los canales que posee, buscando mantener o incrementar la audiencia. Este tipo de planteamiento puede suponer que el problema puede ser que el incremento de la audiencia de un canal mediante la programación de contenidos interesantes pudiera implicar le descenso en la audiencia de otro canal perteneciente al mismo grupo de comunicación. Este tipo de planteamiento es diferente en cualquiera de los GAFA o Netflix.

Según Ball, es Disney quien está desarrollando una estrategia online más coherente: ha comprado el canal de Youtube Multi Channel Network, una empresa de juegos a través de móvil (Playdom), plataformas de contenidos -Pixar (2006), Marvel (2009) y LucasArts (2012)-, participa en Vice, lanzó un video juego (Disney infinity), etc. (Ball, 2016).

En el fondo, Netflix no compite individualmente con cada cable-operador (Comcast o Time Warner), sino con un modo de consumo, que es el poder elegir entre múltiples contenidos. Además el hecho de que invierta grandes cantidades en la producción de series le concede gran ventaja. Netflix no tiene una definición de tipo de contenido, como Disney (contenidos para la familia), por lo que puede agregar todo tipo de géneros y de formatos, y en la medida en que conoce los comportamientos de sus suscriptores puede desarrollar una estrategia de producción de contenidos que puedan tener gran aceptación por sus suscriptores. Puede decirse que la marca, el sello de Netflix lo hacen a partir de sus producciones de contenidos originales o de aquellos contenidos, que no han sido producidos por Netflix, pero que ha pagado por ellos grandes cantidades, como es el caso de House of cards.

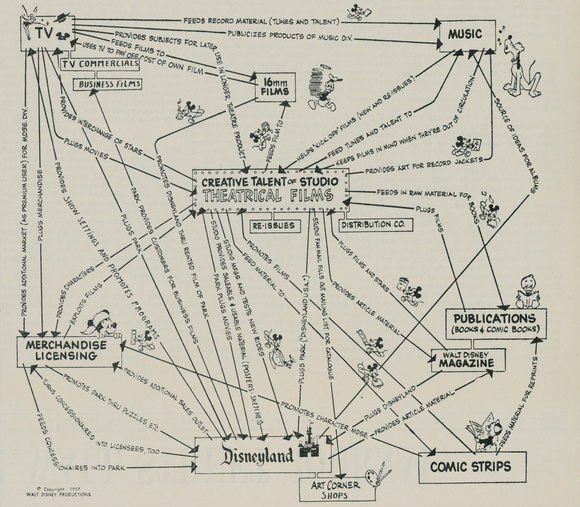

Gráfico II. Relaciones entre actividades en Disney (1957).

Esbozo de un Ecosistema de entretenimiento.

Fuente: T. Zenger, The Disney Recipe, Harvard Business Review, 28-3-2013. En https://hbr.org/2013/05/what-makes-a-good-corporate-st

Desde 1957 Disney ha tenido como estrategia el explotar las actividades relacionadas (Ver gráfico II). Hoy se utiliza otro lenguaje para explicar esta interrelación, al considerar que Disney configura un ecosistema en torno a diferentes símbolos, o un multicanal storytelling (Ball, 2016, p. 5). Las inversiones en Pixar, Marvel y LucasArts deben ser interpretadas como contenidos (storytelling) que se inscriben dentro del ecosistema de Disney, que puede ser denominado EED (Ecosistema de Entretenimento de Disney). Disney construye un ecosistema de contenidos que pueden ser explotados en diferentes soportes. Muchas de las recientes películas –Tomorrow lnad- tienen el potencial de creación de pequeños ecosistemas que se pueden inscribir en el ecosistema total de Disney (EED).

Ahora bien, este EED dista de realizarse íntegramente, porque Disney ha vendido muchos de sus contenidos a Netflix, que es quien se beneficia. Netflix apuesta por tener la mayor cantidad de contenidos posibles, pero tiene más interés en unos determinados contenidos, más que en otros. En concreto, le interesan Disney y CW Network (Arrow, The Vampires Diaries). Desde 2010 a 2015, los ingresos de las películas de Disney han sido de casi el 40% del mercado de películas norteamericano. En el caso de CW Network, los 5 principales shows, tuvieron unos 18 millones de televidentes por episodio (Anon., 2016).

Conclusión

En la transición hacia lo digital para construir ecosistemas de comunicación y entretenimiento el camino no resulta fácil. Los grupos de comunicación experimentan dificultades que se basan en su propia cultura (the burden of the past) (Filloux, 2016). No se trata únicamente de su cultura de empresa individual -altos salarios, jerarquías, rigidez y miedo ante el cambio- sino también de un modo diferente de establecer las estrategias. Mientras que Disney o Time Warner buscan la rentabilización de cada uno de sus contenidos o de sus canales, los nuevos agentes –Netflix y los GAFA- construyen ecosistemas que buscan una rentabilidad que pudiéramos llamar ecosistémica: la rentabilidad global a medio o largo plazo. En el caso de las micro-rentabilidades, resulta difícil pensar en términos de ecosistema.

Los grupos de comunicación, independientemente de las relaciones y negociaciones que establezcan con Netflix, o con los GAFA, tienen mucho que aprender de estos, y es este pensamiento ecosistémico, que significa tender a considerar la relación que puede unir las diferentes actividades que el grupo realiza. Este camino no es fácil, porque Disney ya comenzó a diseñar este pensamiento relacional en 1957, representado en el esquema que se ha mostrado con anterioridad en este texto. Y sin embargo no lo ha trasferido al mundo digital. Que cada grupo coloque todos sus contenidos en una plataforma no es garantía de éxito, porque en el mundo digital aparecen nuevas lógicas como es el oligopolio global: un consumidor no quiere suscribirse a Disney sólo, sino que quiere poder acceder a la mayor cantidad de contenidos disponibles, a un precio razonable.

Références bibliographiques

Albarran Alan B., Moellinger T., “Traditional Media Companies in the U.S. and Social Media: What’s the Strategy?”, en M Friedrichsen y W. Mühl-Bennighaus (eds), Handbook of Social Media Management, 2013, Springer, p. 9-21.

Anon., “Netflix Is Paying Billions For Quality Content”, SeekingAlpha, 12-7-2016.

En http://seekingalpha.com/article/3987707-netflix-paying-billions-quality-content

Anthony S., “What the Media Industry Can Teach Us About Digital Business Models”, Harvard Business Review, june 2015, p. 3.

https://hbr.org/2015/06/what-the-media-industry-can-teach-us-about-digital-business-models

Arsenault, Castells Manuel, “The Structure and Dynamics of Global Multi-Media Business Networks”. International Journal of Communication, 2, 2008.

Bagdikian Ben, The Media Monopoly, Beacon Press 6h ed. Boston, 2000. La primera edición es de 1993

Ball Matthew, “By Obsessing over the Present, Big Media has Forgotten its Past and Endangered its Future (But it’s Not Too Late)”, Redef Media, 14-3-2016, p. 6.

En https://redef.com/original/attention-infrastructure-how-big-medias-present-has-imperiled-its-future-and-how-to-save

Ball Matthew, “Disney as a Service: Why Disney is Closer than Ever to Walt’s 60 Year Old Vision”, Redef Originals, 10-5-2016.

En https://redef.com/original/disney-as-a-service-why-disney-is-closer-than-ever-to-walts-60-year-old-vision

Barnouw Erik et al., Conglomerates and the Media. The New Press, New York, 1997.

Baumol William J., Contestable markets and the theory of industry structure, Harcourt Brace Jovanovich, Inc, New York, 1982.

Bouquillion Philippe, « Concentration, financiarisation et relations entre les industries de la culture et industries de la communication », Revue française des sciences de l’information et de la communication, 01 septembre 2012. En http://rfsic.revues.org/94

Castells Manuel, Communication Power, Oxford University Press , Oxford, 2013.

Center for Digital Democracy, Big Data is Watching: Growing Digital Data Surveillance of Consumers by ISPs and Other Leading Video Providers, March 2016.

En https://www.democraticmedia.org/sites/default/files/field/publicfiles/2016/ispbigdatamarch2016.pdf

Chatterjee Sayan, “Types of Synergy and Economic Value: The Impact of Acquisitions on Merging and Rival Firms”, Strategic Management Journal, Vol. 7, No. 2, 1986.

Compaine Benjamin, The Media Monopoly Myth How New Competition Is Expanding Our Sources Of Information And Entertainment, New Millennium Research Council, USA, 2005.

Compaine Benjamin & D.s Gomery, Who owns the media?: competition and concentration in the mass media industry, Laurence Erlbaum Associates, Mahwah, NJ, 2000.

Croteau David, Hoynes Williams, The Business of Media: corporate media in the public interest, Sage Publishing, London, 2006.

Demers David, Global Media: menace or messiah?, Hampton Press, Cresskill, NJ, 1999.

Doctor Ken, “What the Next Recession Could Do to The Media Business”, Politicomedia, 26-8-2015. En http://www.capitalnewyork.com/media

Doyle Gillian, Media ownership: the economics and politics of convergence and concentration in the UK and European media, Sage, 2002.

Dwyer Tim, Media convergence, McGraw-Hill International, 2010.

Elmer-DeWitt Philip, “NBC’s Zucker: Apple Turned Dollars into Pennies”, Fortune, 29-10-2007. En http://fortune.com/2007/10/29/nbcs-zucker-apple-turned-dollars-into-pennies/

European Commission, Commission Expert Group on Taxation of the Digital Economy, Report, 28/5/2014, p. 11-12.

Evans Philip and Forth Patrick, Borges’ Map – Navigating a World of Digital Disruption, The Boston Consulting Group. En http:// digitaldisrupt.bcgperspectives.co

Faustino Paulo, “Concentration, Voices Diversity and Competition in the Media Market”, Media XXI, Oporto, 2014.

Filloux Frederic, “Fossilized culture, not lack of funding, put news media on deathwatch”, Monday Note, 15-5-2016, p. 2.

En https://mondaynote.com/fossilized-culture-not-lack-of-funding-put-news-media-on-deathwatch-37e217124ce9#.x8amiduc1

Forbes, “Big data: Media’s Blocbuster Business Tool”, Forbes , 18-9-2014.

En http://www.forbes.com/fdc/welcome_mjx.shtml

Gamm Scott, Alison Lahiff Keris, “Stocks Drop but Google Jumps on Alphabet Launch”, The Street, 11-8-2015.

En http://www.thestreet.com/story/13251357/1/stocks-dip-after-china-devalues-currency.html

Gottfried Miriam, “Big Media Must Reverse Netflix’s Stream”, WSJ, 12-8-2015.

En http://www.wsj.com/articles/big-media-must-reverse-netflixs-stream-1439572662

Grove Lloyd, “Will Viacom Be Here in a Decade? Big Media’s Digital Dilemma”, The Daily Beast, 21-8-2015.

En http://www.thedailybeast.com/articles/2015/08/21/will-viacom-be-here-in-a-decade-big-media-s-digital-dilemma.html

Hardy J., Critical Political Economy of the Media, Routdledge, London, 2014.

Herman Edward S., The Myth of the Liberal Media: an Edward Herman Reader, Peter Lang, New York, 1999.

Harcourt Alison, Picard Robert, “Policy, Economic, and Business Challenges of Media Ownership Regulation”, Journal of Media Business Studies, n°. 3, 2009.

Harcourt Alison, European Institutions and the Regulation of Media Markets, Manchester University Press. Manchester, 2006.

Harcourt Alison, Picard Robert, “Policy Economic and Business Challenges of Media Ownership Regulation”, Journal of Business Media Studies, 2005, volume 6, Issue 3.

Herman Edward S., McChesney Robert W., The Global Media: the new missionaries of corporate capitalism, Cassell, London-Washington, 1998.

Kessler Sarah, “Inside Disney’s Plan To Win The Internet”, FC Technology, 20 August 2013. En http://www.fastcompany.com/3015816/inside-disneys-plan-to-win-the-internet

Kishan Thussu Daya (Ed.), “Electronic Empires: global media and local resistance”, Oxford University Press, Oxford, 1998.

Lafayette Jon, “Big Share of Pay-TV Subs Looking to Change”, Broadcasting&cable, 22-9-2015.

En www.broadcastingcable.com/news/currency/big-share-pay-tv-subs-looking-change/144387

Lawler Ryan, “Time Warner Clinging to a Dying Business Model”, Gigaom, 6-10-2010.

En https://gigaom.com/2010/10/06/time-warner-desperately-clinging-to-a-dying-business-model/

Madrigal Alexis C., “How Netflix Reverse Engineered Hollywood”, The Atlantic, 2-6-2014.

En http://www.theatlantic.com/technology/archive/2014/01/how-netflix-reverse-engineered-hollywood/282679/

McCarthy John, “News Corp head sees Facebook as a competitor and wants publishers to create alternative ‘networks’”, The Drum News, 1-7-2016.

En http://www.thedrum.com/news/2016/07/01/news-corp-head-sees-facebook-competitor-and-wants-publishers-create-alternative

McChesney Robert W., “The Global Restructuring of Media Ownership” in Marc Raboy, editor, Global Media Policy in the New Millennium, University of Luton Press, Luton, 2006.

McChesney Robert W., Corporate Media and the Threat to Democracy. Seven Stories Press, New York, 2000. Ver también R. W. McChesney,. Media Rich, Democracy Poor: communication politics in dubious times, The New Press, New York, 2000.

Motavalli John, “Be Very Afraid, Facebook And Google”, MediaPost, 6-7-2016.

En http://www.mediapost.com/publications/article/279732/be-very-afraid-facebook-and-google.html

Miguel Juan Carlos, Casado del Rio Miguel Angel, “GAFAnomy (Google, Amazon, Facebook and Apple): The Big Four and the b-Ecosystem”, in Gómez-Uranga et al., Dynamics of Big Internet Industry Groups and Future Trends, Springer, 2016.

Mosco Vincent, The political economy of communication, SAGE, London, 2009.

Noam Eli and Freeman Robert, “The Media Monopoly and Other Myths”, Television Quarterly, 29 (1), 1998.

Noam Eli, Media Ownership and Concentration around the World, Oxford University Press, Oxford, 2016.

Noam Eli, Media Ownership and Concentration in America, Oxford University Press, Oxford, 2009.

Robinson James, “’Google needs television industry’ will be message at Edinburgh”,

The Guardian, 21-8-2011,

http://www.guardian.co.uk/media/2011/aug/21/google-needs-television-industry-edinburgh.

Rudie Harrigan Kathryn, Time Warner Restructures, Columbia Business School, ID CU131, 17-6-2014, p. 7-8.

Satell Greg, “How Traditional Media Can Successfully Make the Transition to Digital”, DigitalTonto, 10-3-2010.

www.digitaltonto.com/2010/how-traditional-media-can-make-the-transition-to-digital-successfully

Schmidt Eric, “Television and the Internet: shared opportunity”, MacTaggart lecture, The Guardian, 26-8-2011.

En http://www.theguardian.com/media/interactive/2011/aug/26/eric-schmidt-mactaggart-lecture-full-text

Shah Anup, “Media Conglomerates, Mergers, Concentration of Ownership”, Global issues, January 02, 2009.

En http://www.globalissues.org/article/159/media-conglomerates-mergers-concentration-of-ownership

Smith Aaron, “It’s official: News Corp. to split into 2 companies”, CNN Money, 28-6-2012. ».

En http://money.cnn.com/2012/06/28/news/companies/news-corp-split/

Smith Gerry, “Hollywood Adjusts Netflix Strategy as Cord-Cutting Fears Grow”, Bloomberg Technology, 22-9-2015.

En www.bloomberg.com/news/articles/2015-09-22/hollywood-adjusts-netflix-strategy-as-cord-cutting-fears-grow

Thierer Adam D., Overcoming Mythology in the Debate over Media Ownership, Before the Committee on Commerce, Science, and Transportation United States Senate, 2004.

En object.cato.org/testimony/ct-at040928.pdf

Unruly, “Holy Moly! Unruly joins forces with News Corp”, unruly.com, 16-9-2015.

En http//www.unruly.co.blog.ñp.

Auteur

Juan Carlos Miguel de Bustos

.: Universidad del País vasco-EHU jc.miguel@ehu.eus