Vers une révision a minima de la directive SMA

Résumé

La Commission européenne a présenté le 25 mai 2016 une proposition de révision de la Directive sur les services de médias audiovisuels, faisant suite à un important travail de consultation et d’évaluation entrepris en 2015. La publication de cette proposition, qui a fait l’objet d’un premier examen par le Conseil des Ministres le 31 mai 2016 et doit être examinée dans les mois à venir par le Parlement européen, puis transposée en droit national par les Etats membres, constitue un moment important dans l’évolution de la réglementation européenne, à l’heure où les offres de services à la demande sont arrivées à maturité et où les pratiques des consommateurs, en particulier des jeunes, évoluent très rapidement. Le présent article propose une première lecture critique de ce texte, qui contient des avancées intéressantes mais aussi marque les limites de l’ambition et des capacités réglementaires de l’Union européenne. Il propose également quelques considérations sur l’impact que le Brexit pourrait avoir sur la révision de la Directive et sa mise en œuvre future.

Mots clés

Brexit, Directive SMA, financement public du cinéma, marché numérique unique, médias audiovisuels, télévision, plates-formes de partage vidéo, promotion des œuvres audiovisuelles européennes, protection des mineurs, publicité, Union européenne, vod.

In English

Title

Toward a revison of the Directive on Audiovisual Media Services as a minimum

Abstract

The European Commission presented May 25, 2016 a proposal to revise the Directive on Audiovisual Media Services, following an intensive consultation and evaluation begun in 2015. The publication of the proposal, which was the subject to a first examination by the Council of Ministers of 31 May 2016 and should be reviewed in the coming months by the European Parliament and transposed into national law by Member States is an important moment in the evolution of regulation European, at a time when service demand offerings have matured and where consumer practices, especially young people, are changing very rapidly. This article provides a critical first reading of this proposal, which contains interesting developments but also marks the limits of ambition and regulatory capacity of the European Union. It also offers some considerations on the impact that could have on Brexit the revision of the Directive and its future implementation.

Keywords

Advertising, audiovisual media, Brexit, digital single market, Directive AVMS, European Union, film policy, promotion of European works, protection of minors, regulation, television, video sharing platforms, vod.

Pour citer cet article, utiliser la référence suivante :

Lange-Médart André, «Vers une révision a minima de la directive SMA», Les Enjeux de l’Information et de la Communication, n°17/2, 2016, p.91 à 112, consulté le , [en ligne] URL : https://lesenjeux.univ-grenoble-alpes.fr/2016/dossier/06-vers-revision-a-minima-de-directive-sma/

Introduction

La Commission européenne a présenté le 25 mai 2016 une proposition de révision de la Directive sur les services de médias audiovisuels (Directive SMA), faisant suite à un important travail de consultation et d’évaluation entrepris en 2015. La publication de cette proposition, qui a fait l’objet d’un premier examen par le Conseil des Ministres le 31 mai 2016 et doit être examiné dans les mois à venir par le Parlement européen, puis transposée en droit national par les Etats membres, constitue un moment important dans l’évolution de la réglementation européenne, à l’heure où les offres de service à la demande sont arrivées à maturité et où les pratiques des consommateurs, en particulier des jeunes, évoluent très rapidement.

Le contexte : la politique du marché unique numérique impulsée par la Commission européenne

Dans l’Union européenne, outre les dispositions générales contenues dans les traités (libre circulation des services, règles de concurrence), mais aussi la Charte des Droits fondamentaux et le Protocole d’Amsterdam relatif au service public, le secteur audiovisuel est actuellement réglementé par divers textes, dont les principaux sont :

- La Directive sur les services de médias audiovisuels adoptée en 2007 et transposée en droit national par les Etats membres. Cette Directive, qui vise à donner un cadre commun aux services de télévision et aux services de médias audiovisuels à la demande (SMAD) s’applique uniquement aux services édités par des fournisseurs de service commerciaux et non aux services fournissant des contenus fournis par les utilisateurs (UGC). La Directive comporte diverses dispositions sur la promotion des œuvres européennes, l’accès aux événements majeurs, la protection des mineurs, les communications commerciales (publicité, parrainage, placement de produits).

- Le « Paquet Telecom », un ensemble de cinq directives adoptées en 2009 portant sur la régulation des réseaux de communication électronique. D’importance particulière pour le secteur audiovisuel sont la Directive Service universel (dont l’article 31 définit des règles pour l’instauration de must-carry), la Directive Accès (dont les articles 5 et 6 définissent les conditions d’accessibilité de certains services sur les réseaux, en particulier par le biais de guides électroniques, d’API, etc.) et la Directive Autorisation qui définit le cadre juridique général pour l’octroi de licence à des réseaux de communication électronique.

- La Directive sur le commerce électronique (adoptée en 2000). Ce texte couvre certains services audiovisuels à la demande (tels que les plates-formes de distribution comme Youtube) mais aussi les services de commercialisation en ligne de biens audiovisuels (tels qu’Amazon).

- Différentes directives relatives au droit de propriété intellectuelle, au droit d’auteur et aux droits voisins.

Dans le cadre de ce qu’elle définit comme un Plan d’ensemble du marché numérique unique, la Commission européenne a lancé en 2015 divers processus de consultation sur le cadre juridique existant et a commencé la publication de divers textes de propositions législatives ou réglementaires visant à réviser le cadre des services numériques.

Le Plan « Marché unique numérique » inclut notamment une proposition de révision du droit d’auteur et a suscité de vives polémiques entre la Commission européenne et les représentants des ayants droit. Dans ses documents programmatiques, la Commission européenne considérait que les dispositifs de geo-blocking, qui permettent la territorialisation des marchés constituent un obstacle à la libre circulation des services et une restriction au choix des consommateurs. Une consultation a été lancée en septembre 2015. L’opposition virulente des ayants-droit, se basant sur une étude d’impact (OXERA and O&O, 2016) a conduit la Commission à réduire son ambition à améliorer la portabilité des services, sans plus mettre en cause la territorialisation des droits comme elle le faisait initialement (European Commission, 2015a). La Commission a publié un document de travail sur la question du geo-blocking dans le commerce électronique le 18 mars 2016. Le 25 mai 2016, elle a publié les résultats de la consultation sur le geo-blocking, une Communication (« Une approche globale visant à stimuler le commerce électronique transfrontière pour les citoyens et les entreprises d’Europe ») et une Proposition de règlement visant à contrer le blocage géographique et d’autres formes de discrimination fondée sur la nationalité, le lieu de résidence ou le lieu d’établissement des clients dans le marché intérieur, qui excluent explicitement les services audiovisuels de leur champ d’application.

En parallèle, la Commission a lancé une consultation sur la Directive « Câble et satellite » en vue d’examiner la possibilité d’étendre aux services en ligne certains principes de cette directive régulant les droits de licence. Les résultats de la consultation ont été publiés le 4 mai 2016.

En juillet 2015, la Commission a lancé une consultation sur la révision de la Directive SMA, et a publié en mars 2016 les documents préparatoires pour l’ « évaluation et l’analyse d’impact REFIT ». Une version non officielle de proposition de révision de la Directive SMA a fuité le 16 mai 2016 (STUPP, 2016). Le 25 mai, la Commission a tenu une importante conférence de presse où a été notamment présentée la version officielle de cette proposition de révision.

La Directive SMA concerne uniquement les services de médias audiovisuels et non les plates-formes de distribution. Concernant celles-ci, en septembre 2015, la Commission a lancé une consultation sur l’environnement réglementaire des plates-formes de distribution et les intermédiaires en ligne. Les premières tendances de cette consultation ont été publiées en janvier 2016 et deux rapports ont été publiés le 25 mai 2016. Lors de la conférence de presse du 25 mai, le Commissaire Ansip a annoncé que la Commission espérait pouvoir faire des propositions concernant les plates-formes dans les mois à venir.

Quel modèle régulateur pour le secteur audiovisuel européen ?

La relative simultanéité de ces différents processus de consultation et de proposition révèle le défi et la complexité de la régulation conjointe des secteurs de télécommunication et des nouvelles technologies de l’information et de la communication et du secteur audiovisuel.

L’approche proposée par la Commission européenne dans sa présentation de la proposition de la Directive SMA peut se résumer en deux mots : coordination (et non harmonisation) et pragmatisme.

L’approche en termes de coordination des politiques nationales de l’audiovisuel, plutôt qu’une approche en termes d’harmonisation n’est pas nouvelle. Elle s’inscrit dans le prolongement direct de celle adoptée dès 1989, lorsque fut adoptée la Directive Télévision sans frontières. Le principe de subsidiarité et la question, restée délicate, des compétences respectives de l’Union européenne et des Etats membres en matière de politique des médias ainsi que le contexte politique actuel (Brexit, résurgence des nationalismes, crise de confiance vis-à-vis du projet européen) ne semblent pas permettre à la Commission de proposer un renforcement des prérogatives de l’Union dans la réglementation du secteur, qui permettrait une plus grande harmonisation des législations nationales. Au contraire, la formalisation dans la proposition de nouvelle Directive du rôle de de l’ERGA, le groupe de travail des autorités de régulations européens, mis en place par la Commission en février 2014, tend à indiquer une reconnaissance plus importante des instances nationales, invitées à coopérer plus activement pour une bonne mise en œuvre de la réglementation européenne.

La seconde caractéristique de l’approche de la Commission est son pragmatisme. Lors de la conférence de presse du 25 mai 2016, le Commissaire Ansip a souligné que la Commission adoptait une « problem solving approach » plutôt qu’une « horizontal approach ». Une telle approche, caractérisée par sa reconnaissance de la nécessité des compromis tranche avec les modèles théoriques de réforme de la régulation proposés par divers experts.

Il faut dire que la réflexion théorique sur les modalités de la régulation européenne en matière de médias reste souvent un exercice académique, où la définition de principes et de recommandations prend vite une saveur idéaliste face à la complexité du système, à la crudité des stratégies économiques et à la difficulté d’une prise en compte de l’ensemble des points de vue des acteurs en confrontation. En octobre 2015, deux instituts spécialisés dans le droit et la régulation des médias en Europe, le Hans Bredow Institut (Hambourg) et l’Ivir (Amsterdam) ont publié un rapport conjoint, baptisé Hermes, qui a bénéficié d’un financement du RTL Group, et qui plaide pour une réforme structurelle concentrée sur des principes généraux et capable de s’adapter et d’apprendre. La régulation ne devrait pas être liée à des types de services, mais plutôt à des objectifs, tels que la protection des mineurs ou la protection des consommateurs (Hans-Bredow Institut, Ivir, 2015). Des normes devraient être définies de manière à permettre la régulation et la coordination. Alors que le rapport Hermes suppose encore une forte capacité d’action des régulateurs nationaux, un autre rapport, proposé par le « Groupe de Turin », financé par la RAI, met plutôt l’accent sur la nécessité d’un renforcement du service public et de la réglementation au niveau européen, tout en prenant en considération les exigences d’Open Governement nées des mouvements citoyens qui se sont manifestés dans divers pays européens ces dernières années face à la mondialisation. (Bustamante, 2016).

En ce qui me concerne, j’ai régulièrement défendu – en vain, semble-t-il – la thèse qu’une réglementation pertinente devrait être basée sur une connaissance des marchés ou des segments de marché, ce qui nécessiterait au préalable des exigences réglementaires plus strictes en matière de transparence des revenus des grandes entreprises, dont la présentation de comptes consolidés empêche de plus en plus de comprendre l’économie réelle, par type d’activités et par territoires. (Lange, 2015). En d’autres termes, la régulation du marché de l’information sur le secteur audiovisuel devrait précéder celle des marchés audiovisuels eux-mêmes.

Réglementation des services ou réglementation des filières ou des marchés

Une des caractéristiques principales de l’approche actuelle de la réglementation européenne est qu’elle réglemente des types de service plutôt que des filières, des chaînes de valeur industrielles ou des marchés. Il en résulte que la réglementation des activités d’édition de services audiovisuels (Directive SMA) est disjointe de la réglementation de leur distribution (Paquet Telecom, directive sur le commerce électronique, directives droit d’auteur). Des marchés facilement identifiables, en particulier celui de la production d’audience à vendre aux annonceurs, sur lequel tous les médias financés par la publicité sont en concurrence, ou encore le marché des abonnements aux services et produits audiovisuels (télévision à péage, SVoD), ne sont pas pris en considération. Les raisons d’une approche par types de services plutôt que par types de marchés sont à la fois historiques et politiques : lorsque la Commission européenne (Livre vert « Télévision sans frontière, 1984) s’est saisie, à la demande de la Cour européenne de Justice, de la question de la libre circulation des services de télévision, il s’agissait bien de définir un cadre européen pour un type de services particulier. Cette approche est restée d’application, alors que les approches en termes de régulation du marché publicitaire ou de concentration des médias ont été repoussées, notamment pour ne pas heurter la presse écrite, peu encline à voir l’Union européenne intervenir dans la réglementation de ses activités.

Cette approche par type de services a engendré divers malentendus, à commencer par de grandes incertitudes sur la définition des services à la demande. La définition juridique fournie par la directive SMA de 2007 établit sept critères pour qu’une offre soit reconnue comme un service de médias audiovisuel à la demande.

Il ne peut être question ici de discuter l’ensemble des problèmes posés par la définition donnée par la directive ou la façon dont elle est transposée par les États dans le droit interne et interprété par les organismes de réglementation. (Nikolchev, 2013 ; Cabrera Blazquez, 2016). Toutefois, il convient de souligner qu’il est généralement admis que le champ d’application ne couvre pas les services de plates-formes de partage tels que Youtube (au motif que les contenus sont fournis par des utilisateurs non commerciaux). L’inclusion dans le champ d’application de la Directive des services vidéo des journaux, des « chaînes de marque » éditées par des opérateurs commerciaux sur Youtube ou encore des « Multi Channel Networks » fait débat.

La définition des services de médias audiovisuels à la demande (SMAD) proposée par la Directive, et les différences d’interprétation par les États membres a été soulignée à diverses reprises par les juristes et a donné aux législateurs et régulateurs la possibilité de fournir des définitions spécifiques. (Machet, 2012). Comme le soulignait Francisco Cabrera Blazquez, « Le manque de clarté des dispositions susmentionnées a amené les États membres à rechercher eux-mêmes, au moment de la transposition en droit national, des solutions aux questions laissées sans réponse (17). En outre, certaines autorités de régulation nationales (ARN) ont jugé nécessaire d’adopter des réglementations et des lignes directrices pour expliquer la manière dont elles entendaient interpréter les règles prévues par la législation nationale. Dans de nombreux cas, elles se sont appuyées sur les orientations fournies par les considérants de la Directive SMAV (en les reprenant parfois mot pour mot), alors même qu’ils ne sont pas juridiquement contraignants.» (Cabrera Blazquez, 2013)

Les faiblesses de la Directive de 2007

Finalisée en 2007, la Directive SMA est de toute évidence datée : à l’époque de sa préparation et de son adoption, le développement des services audiovisuels à la demande n’en était qu’à ses débuts. Les modalités techniques dominantes étaient encore la VoD opérées par les réseaux (câble ou IPTV), ou, sur Internet, le téléchargement de fichiers plutôt que la consultation en mode streaming. De nombreuses instances de régulation, spécialisées en matière de radio et de télévision, ont assimilé SMAD et télévision de rattrapage, négligeant souvent que les services de VoD présentant des catalogues de films ou de séries de télévision relevaient aussi de cette catégorie. Non sans naïveté, la Directive excluait de son champ d’application les services de contenus générés par les utilisateurs (UGC), considérés comme non-commerciaux, alors que Youtube et Facebook allaient se révéler comme des acteurs de plus en plus puissants sur le marché publicitaire et que les grands acteurs commerciaux allaient utiliser ces plates-formes pour diffuser leurs marques et leurs contenus. Enfin, contrairement à ses ambitions, la Directive SMA se révélait un cadre juridique assez dérisoire pour la protection des mineurs face à la pornographie, proposée par des services hybrides (entre VoD et contenus générés par les utilisateurs), à la localisation improbable, souvent en dehors des États membres, et ne respectant pas le minimum de codification requis.

Le manque de transparence du secteur audiovisuel s’est sans conteste amplifié depuis l’adoption de la Directive SMA, et ce malgré l’effort institutionnel que représente l’Observatoire européen de l’audiovisuel, dont le développement dans les dix dernières années a été possible non seulement par les contributions de ses membres mais par des collaborations de plus en plus importantes avec la Commission européenne.

Le suivi par les États membre de la mise en œuvre de la Directive s’est traduit par les difficultés rencontrées par la Commission pour publier les rapports prescrits par le texte. L’article 33 de la Directive SMA invite la Commission à soumettre régulièrement au Parlement européen, au Conseil des Ministres et au Comité économique et social un rapport sur la mise en œuvre de la Directive. Un seul rapport de mise en œuvre a été publié et il concerne les années 2008-2010. (European Commission, 2012a). En ce qui concerne la promotion des œuvres européennes et de production indépendante sur les chaînes de télévision, la Commission doit faire rapport tous les deux ans sur la mise en œuvre des dispositions (articles 16 et 17). Pour les services de média à la demande, l’article 13 définit une obligation pour les États membres de faire rapport tous les quatre ans sur la mise en œuvre des mesures visant à la promotion des œuvres (composition des catalogues, outils de navigation pour assurer la proéminence, investissements dans la production). Depuis la mise en œuvre de la Directive, le seul rapport sur la promotion des œuvres européennes basé sur les rapports fournis par les Etats membres, a été publié en septembre 2012, avec des données relatives aux années 2009 et 2010 (European Commission, 2012b).

Évaluation de l’impact de la Directive SMA

Il est évident que, comme la Directive Télévisions sans frontière, la Directive SMA a créé un cadre juridique permettant la circulation des services de télévision et des services de médias audiovisuels à la demande en Europe. Des milliers de services ont à présent, de facto, une circulation pan-européenne.

Deux indicateurs principaux sont relativement faciles à calculer en ce qui concerne les services de télévision.

L’impact économique peut être calculé en cumulant les chiffres d’affaires des entreprises de télévision opérant en dehors de leur marché national. Selon mes analyses, environ 200 entreprises de télévision établies dans l’Union européenne réalisent un chiffre d’affaires en dehors de leur pays d’établissement. Le chiffre d’affaires de ces entreprises est disponible, mais non la ventilation entre chiffre d’affaires établi dans le pays et chiffre d’affaires réalisé dans d’autres États membres. Une estimation sommaire permet d’évaluer à 4,5 milliards d’Euros le chiffre d’affaires extra-national réalisé en 2013 par les entreprises de télévision établies dans l’Union européenne, soit 6,4 % de leur chiffre d’affaires total. Le Royaume-Uni est, de loin, le premier bénéficiaire, avec 2 milliards collectés par les entreprises britanniques sur le continent (ceci sans compter les revenus de distribution de BSkyB en Irlande, estimés à 400 millions d’Euros en 2013). Environ 50 % des revenus réalisés en dehors du pays d’établissement par les entreprises de l’Union européenne sont le fait de chaînes thématiques établies au Royaume-Uni et sous contrôle de groupes américains.

Le second indicateur intéressant concerne les parts de marché d’audience obtenues par les chaînes de télévision étrangères sur les différents marchés nationaux. Il est possible d’identifier trois types de situations :

- les pays où l’audience des chaînes étrangères est très importante (supérieure à 40 %) : c’est le cas du Luxembourg (89,9 % en 2013), de la Communauté française de Belgique (60,7 %), de l’Autriche (42,5 %) ;

- les pays où l’audience des chaînes étrangères est significative (entre 10 et 40 %) : les Pays-Bas (38,8 %), Suède (31,1 %), Malte (30,4 %), Danemark (25,1 %), Estonie (25 %), Irlande (24,6 %), Lettonie (23,2 %), Slovénie (21,5 %), Hongrie (19,9 %), Portugal (17,7 %), Lituanie (15,7 %), Roumanie (14,1 %), Pologne (12 %), Slovaquie (12 % en 2009) ;

- les pays où l’audience des chaînes étrangères peut être considérée comme marginale (moins de 10 %). Cela inclut les grands pays (Allemagne, Espagne, France, Italie, Royaume Uni) et quelques petits pays ou territoires relativement protégés par leur langue (Communauté flamande, République tchèque, Croatie, Chypre, Finlande, Grèce).

Malheureusement, en raison du manque de transparence, il n’est pas possible de fournir des chiffres similaires pour les SMAD. Un constat important peut cependant être avancé : alors que les marchés télévisuels des grands Etats n’ont été affectés que de manière marginale par les chaînes étrangères, il n’en va pas de même pour leurs marchés VoD. Bien qu’aucun chiffre précis ne soit disponible, on peut tenir pour acquis que des services tels que iTunes (établi au Luxembourg), Netflix (établi aux Pays-Bas), Google Play Movies, XBoX, MUBI (établis aux Etats-Unis), Viewster (établi en Suisse) occupent des parts de marché substantielles sur leurs segments respectifs, dans les grands comme dans les petits pays.

Le principe du pays d’origine en discussion

Depuis 1989, le principe du pays d’origine est la pierre angulaire de la Directive Télévisions sans frontières : il suffit qu’un service se conforme à la réglementation d’un des États membres pour être susceptible d’être accepté dans les autres. La Directive admettait cependant qu’un État adopte des règles plus strictes pour les opérateurs établis sur son territoire. L’impact avait été relativement limité en ce qui concerne la télévision. La Communauté française de Belgique et l’Irlande évoquaient périodiquement l’impact sur leur marché publicitaire ; les États baltes attiraient l’attention sur le problème de chaînes russophones établies à Londres. La révision de la Directive SMA de 2007 avait conservé le principe du pays d’établissement, mais avait établi une nouvelle procédure en deux étapes s’appliquant lorsque les diffuseurs d’autres États membres sont susceptibles de contourner des règles plus strictes de l’État membre de destination. Un dialogue entre les deux États membres s’engage et, en cas d’échec, la Commission intervient pour examiner la compatibilité des mesures proposées par l’État membre de destination avec le droit communautaire.

Le développement des services à la demande diffusés par Internet a modifié de manière significative la perception du principe du pays d’établissement. Les grands pays tels que la France, l’Allemagne et l’Italie, dont le marché national avait été épargné par les chaînes de télévision délocalisées, se trouvent à présent face une situation nouvelle où les opérateurs nationaux se trouvent confrontés à des services au succès significatif, établis dans un autre pays. Les instances de régulation tendent donc à perdre la main sur la régulation de services significatifs opérant sur leur territoire juridictionnel. Cette délocalisation des services n’est pas purement technique, mais correspond le plus souvent à des pratiques d’élection de juridiction (forum shopping), motivées par la recherche des conditions fiscales, réglementaires et informationnelles optimales.

Cette situation a conduit les régulateurs, réunis au sein de l’ERGA, à consacrer un rapport détaillé sur les questions de juridiction (ERGA, 2016). Ce rapport montre qu’environ la moitié des régulateurs membres de l’ERGA considèrent que la liberté d’établissement et le principe du pays d’établissement ont mené ou peuvent mener à l’absence de règles du jeu uniformes, ou à des conditions de concurrence inéquitables, entre les différents services de médias audiovisuels, en particulier lorsque les règles du pays de destination sont plus strictes que celles définies par la Directive : règles relatives à la protection des mineurs, à la protection des consommateurs, aux communications commerciales, règles relatives à la diversité culturelle, au pluralisme et à l’accessibilité.

Les difficultés de la mise en œuvre des dispositions sur la promotion des œuvres européennes audiovisuelles

La Directive SMA a maintenu, dans ses articles 15 et 16, les objectifs de promotion des œuvres audiovisuelles par les chaînes de télévision tels qu’ils avaient été définis dans la Directive Télévisions sans frontière (objectifs « lorsque cela est réalisable » de 50 % de programmation d’œuvres européennes et de 10 % d’œuvres de production indépendante) et, dans son article 13, définit trois modalités possibles de promotion des œuvres européennes par les services de médias audiovisuel à la demande (composition des catalogues, mise en évidence des œuvres européennes dans les interfaces de recherche, obligations de contribution au financement de la production).

Il est évident pour les observateurs que la mise en œuvre des articles 13, 16 et 17 de la Directive SMA, avec quelques exceptions, n’a jamais été une réelle priorité pour les États membres et les instances de régulation. Cela résulte de diverses considérations : réticences, dans certains pays, à mettre en œuvre des mesures perçues comme atteinte à la liberté d’expression et à la responsabilité éditoriale des fournisseurs de service, soucis de ne pas susciter l’expatriation des entreprises de diffusion, en particulier les filiales des groupes américains, coûts administratifs du monitoring qui amènent souvent les régulateurs à se contenter des déclarations des fournisseurs eux-mêmes, sans recours à un examen externe. Peu d’agences de régulation ont mis en œuvre un monitoring basé sur une observation réelle des programmes.

La diffusion de programmes européens par les chaînes de télévision

Les rapports publiés par la Commission ont généralement conclu à une bonne mise en œuvre des articles 15 et 16 par les diffuseurs. Le dernier rapport en date, réalisé par la société Atentional, conclut que « les données 2010 confirment le niveau général de respect des articles 16 et 17. En 2010 les diffuseurs ont, dans l’ensemble, offert de 50 à 90 % d’œuvres européennes – moyenne de 66,4 % dans l’échantillon), 15 à 40 % d’œuvres européennes indépendantes (moyenne 29,4 %) et 80 à 100 % d’œuvres européennes récentes (moyenne de 85,2 %).»

L’Observatoire européen de l’audiovisuel a publié en 2014 un rapport synthétisant des données collectées à sa demande par la société ROVI entre 2006 et 2013 (Lange, 2014). La collecte des données ne suit pas l’ensemble des programmes considérés pertinents pour la mise en œuvre de l’article 15 de la Directive, mais se limite à cinq catégories de programmes de fiction (séries TV, téléfilms, films de long métrage, films de court métrage, animation). Si l’on considère l’importance de la fiction dans la programmation et les enjeux industriels et culturels qu’elle représente, les chiffres de l’Observatoire conduisent à un bilan nettement moins optimiste que celui des études publiées par la Commission.

Les contributions à la production par les services de médias audiovisuels à la demande

L’article 13 de la Directive propose trois types de mesures permettant d’assurer la promotion des œuvres audiovisuelles dans les services de médias audiovisuels à la demande. Un certain nombre de pays se sont contentés de reprendre, en termes généraux, les objectifs et les moyens possibles cités dans la Directive, sans établir de normes nationales précises. D’autres ont tenu à préciser le type de moyens à privilégier.

|

Quota |

Proeminence |

Investissement |

|

|

AT |

X |

||

|

BE (DSG) |

|||

|

BE (VLG) |

|||

|

BE (CFR) |

X |

||

|

BG |

X |

||

|

CY |

20% |

||

|

CZ (nota) |

10% |

1% du C.A. |

|

|

DE |

|||

|

DK |

|||

|

EE |

X |

||

|

ES |

30% |

X |

X |

|

FI |

X |

||

|

FR |

60% |

suivant type de service |

|

|

GB |

X |

||

|

GR |

|||

|

HR |

X |

X |

|

|

HU |

25% of length |

||

|

IE |

|||

|

IT |

20% |

5% du C.A. |

|

|

LT |

50% |

||

|

LU |

|||

|

MT |

|||

|

NL |

|||

|

PL |

20% |

X |

|

|

PT |

X |

||

|

SI |

10% |

1% du CA |

|

|

SK |

20% of time |

Mise en œuvre de l’article 13 (formulations explicites de mesures)

Nota : l’investissement de 1% du CA dans la production est considéré

comme une alternative au quota de 10% du catalogue.

Source : A. Lange, d’après base de données AVMS

Peu de pays ont mis en œuvre des obligations d’investissements. Cependant des obligations d’investissements ou de contribution au fonds national de soutien à la production cinématographique et audiovisuelle apparaissent dans diverses lois nationales relatives au cinéma.

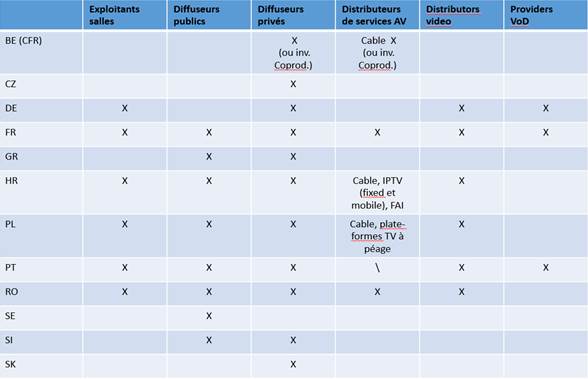

La France a créé des obligations d’investissements, avec des dispositifs différents pour les services de VoD et ceux de télévision de rattrapage. La France, l’Allemagne et le Portugal ont créé des obligations de contribution au fond de soutien pour les services de VoD. Il faut cependant tenir compte que dans d’autres pays, tels que l’Espagne, la Croatie, la Communauté française de Belgique, les opérateurs de plates-formes de distribution (câble, satellite, IPTV), qui sont également les principaux opérateurs nationaux de services VoD, sont soumis à des obligations d’investissements ou de contribution. Un rapport de l’Observatoire européen de l’audiovisuel a mis en évidence la diversité de ces mécanismes, ainsi que la diversité des données sur leur mise en œuvre. (Lange et Valais, 2015)

Contributions obligatoires au fonds national de soutien par type d’opérateur

Source : observatoire européen de l’audiovisuel.

En France et en Allemagne, les statistiques disponibles sur la mise en œuvre de ces obligations agrègent les distributeurs de vidéo physique et les opérateurs de service de VoD. Il n’est donc pas possible de connaître précisément la contribution de ceux-ci.

L’établissement des principaux services de VoD dans des pays ne pratiquant pas ce type d’obligations (Luxembourg, Royaume-Uni, Suisse, États-Unis) est évidemment de nature à remettre en cause ces dispositifs nationaux. Il paraît en effet difficile pour un gouvernement d’imposer à ses opérateurs nationaux, dans le long terme, des obligations financières auxquelles leurs concurrents étrangers ne sont pas astreints. La lettre conjointe adressée à la Ministre de la Culture et de la Communication, en février 2014, par les présidents des trois grands groupes (TF1, M6, Canal+) demandait clairement une révision de ce type d’obligations face à l’arrivée annoncée de Netflix en France.

La question de possibles dérogations au principe du pays d’établissement a été posée par une révision de la loi allemande sur le cinéma (FFG) en juillet 2013. Un amendement a été introduit à la section 66a de la FFG stipulant que les fournisseurs de services VoD établis hors d’Allemagne seraient soumis à la redevance de financement du fonds de soutien allemand (FFA) dès lors qu’ils visent spécifiquement le marché allemand et ne sont pas soumis à des contributions financières similaires dans leur pays d’origine. En mars 2014, l’Allemagne a notifié cette disposition à la Commission, en conformité avec les règles relatives aux aides d’État à la production cinématographique. Dans une décision du 17 octobre 2014, la Commission a exprimé ses doutes sur la compatibilité d’une telle disposition avec les règles du Marché intérieur et a considéré qu’elle pouvait être en contravention avec l’article 13(1) de la Directive SMA. Cette décision revenait à bloquer de facto la mesure adoptée par le Parlement allemand.

Dans une démarche similaire à celle du législateur allemand, le Gouvernement et le Parlement français, par une disposition de la Loi de finance rectificative 2014, adoptée le 29 décembre 2013, ont étendu aux distributeurs vidéo (physique ou en ligne) le principe d’une taxe sur les revenus affectée au financement du fonds de soutien du CNC. La part de marché des distributeurs établis à l’étranger était estimée à 25 % des revenus du marché. Les revenus envisagés pour 2015 étaient de 1,5 million. La France a notifié cette disposition à la Commission mais le blocage de la disposition allemande par la Commission a également conduit à la suspension de la mise en œuvre de cette mesure.

En Italie, le moindre développement du marché de la VoD en ligne a rendu cette problématique moins urgente. Cependant une interpellation parallèle est venue des représentants du groupe Mediaset. Ceux-ci ont régulièrement mis l’accent sur le fait qu’en application de la Directive, leurs chaînes de télévision étaient obligées d’investir un pourcentage de leurs revenus publicitaire dans la production, alors que les plates-formes UGC, souvent établies à l’étranger, concurrentes sur le même marché publicitaire, n’étaient pas astreintes à ce type d’obligation.

Analyse de l’origine des œuvres dans les catalogues

En 2015, dans le cadre d’un contrat avec la Commission européenne, l’Observatoire a réalisé une étude de 91 catalogues de services VoD accessibles sur Internet (à l’exclusion des services de TV VoD, accessibles dans le cadre des offres câble, satellite ou IPTV). L’analyse inclut les différentes versions linguistiques de services significatifs comme iTunes, Netflix, Wuaki, mais non celles de services tels que Google Play, XboX Video ou Viewster. Les 91 services se répartissent en 75 services de VoD transactionnelle et 16 services par abonnement (SVoD), répartis dans les 28 Etats membres de l’Union européenne. Au total, 29 869 films uniques étaient proposés en octobre 2015 dans au moins un des 91 catalogues analysés. L’analyse porte sur l’origine des films et leur âge.

Dans les deux catégories de service, il apparaît que les films d’origine européenne sont significativement moins nombreux que les films non-européens (en particulier en provenance des États-Unis). Le fait que les pourcentages sont moins élevés dans l’analyse des titres cumulés indique que les films européens sont présents dans un moins grand nombre de catalogues que les films non-européens.

L’âge des films est plus élevé dans les catalogues SVoD que dans les catalogues de VoD transactionnelle, ce qui résulte de délais de mise à disponibilité plus importants (et parfois réglementé, comme c’est le cas en France).

Analyse de la mise en évidence des œuvres européennes dans les catalogues

L’analyse de la mise en évidence des œuvres européennes a fait l’objet d’études pionnières par le CSA de la Communauté française de Belgique (CSA, 2012). Ces études ont été réalisées dans le cadre d’une politique de dialogue avec les deux principaux opérateurs, afin de les inciter à mieux valoriser les œuvres. Elles mettent en évidence le respect des mesures par les deux grands opérateurs. Le top 50 des visionnements par les consommateurs paraît indiquer un effet positif, bien que celui-ci soit difficile à établir de manière systématique et définitive.

Le CSA français a également publié une analyse du respect des « obligations d’exposition », mais les rapports ne fournissent pas d’examen de l’efficacité en termes de visionnement par les consommateurs.

Plus récemment l’Observatoire européen de l’audiovisuel a publié une étude comparative sur 27 services significatifs de VoD (10 en Allemagne, 9 en France, 8 au Royaume-Uni). L’étude montre que le nombre d’espaces promotionnels varie de manière importante suivant les services, en raison de contraintes techniques et de stratégies de marketing. Les espaces promotionnels portent surtout sur les films récents (produits dans les deux dernières années) qui disposent de 86 % ou plus des espaces promotionnels. Parmi ces films récents, un nombre réduit bénéficie de la promotion : les 10 films les plus promus représentaient environ 40 % des espaces promotionnels. Les films européens ont disposé de 21 % des espaces promotionnels au Royaume-Uni contre 33 % en France. En Allemagne, les films nationaux et les films européens non-nationaux ont disposé d’à peu près le même espace promotionnel, tandis qu’en France et au Royaume Uni, les films nationaux occupaient deux tiers de cet espace contre seulement un tiers pour les films européens non-nationaux.

Les principales innovations de la proposition de la révision SMA

La proposition de révision de la Directive présentée le 25 mai 2016 par la Commission, contient quelques innovations qui visent à répondre aux problèmes les plus urgents, tels qu’identifiés par la Commission au terme de la consultation.

La notion d’établissement du service se trouve, en principe, clarifiée par le recours à un critère plus simple à déterminer : lorsqu’un fournisseur de services de médias a son siège social dans un État membre, mais que les décisions éditoriales relatives aux services de médias audiovisuels sont prises dans un autre État membre, il est réputé être établi dans l’État membre où opère la majeure partie des effectifs employés.

L’indépendance des régulateurs nationaux devrait se voir renforcée. La directive garantira désormais que les instances de régulation sont véritablement indépendantes des gouvernements et de l’industrie et qu’elles peuvent assumer au mieux leur rôle, à savoir, veiller à ce que les médias audiovisuels agissent dans l’intérêt des spectateurs. Le rôle du Groupe des régulateurs européens des services de médias audiovisuels (ERGA), composé de l’ensemble des 28 autorités nationales de l’audiovisuel, sera défini dans la législation de l’UE. L’ERGA évaluera les codes déontologiques en matière de co-régulation et conseillera la Commission européenne.

Le champ d’application de la Directive est élargi aux plates-formes de partage vidéo en ce qui concerne la protection des mineurs et la protection des consommateurs. Les plates-formes qui organisent une grande quantité de vidéos et leur associent des mots-clés devront protéger les mineurs des contenus préjudiciables (telles que la pornographie et la violence) et protéger tous les citoyens de l’incitation à la haine. Parmi les mesures détaillées figurent des systèmes de contrôle parental ou des outils qui permettent aux utilisateurs d’indiquer et de signaler les contenus préjudiciables ou qui concernent la vérification de l’âge. Pour s’assurer que ces mesures résistent à l’épreuve du temps et sont efficaces, la Commission invitera toutes les plates-formes de partage de vidéos à coopérer au sein de l’Alliance pour une meilleure protection des mineurs en ligne, en vue d’élaborer un code déontologique pour l’industrie. Plutôt que de s’en remettre à l’autorégulation, les autorités nationales de régulation de l’audiovisuel auront compétence pour faire respecter les règles, ce qui, selon la législation nationale applicable, pourra aussi, éventuellement, donner lieu à des amendes. La proposition ne dit rien, cependant, de la manière dont les États peuvent intervenir auprès des services pour adultes établis dans les pays tiers, qui ne respecteraient pas les mesures proposées.

Les dispositions relatives à la publicité et au parrainage sur les services de télévision se trouvent assouplies : la directive révisée offre aux organismes de radiodiffusion une souplesse accrue quant à l’heure de diffusion des publicités – la limite générale de 20 % du temps d’antenne est maintenue entre 7h et 23h mais, au lieu des 12 minutes par heure actuellement prévues, lesdits organismes pourront choisir plus librement les moments de diffusion des publicités tout au long de la journée. Les organismes de radiodiffusion et les fournisseurs de services à la demande jouiront également d’une plus grande souplesse pour recourir au placement de produit et au parrainage, tout en tenant les téléspectateurs informés.

La promotion des œuvres européennes audiovisuelles sur les services à la demande est précisée par l’instauration d’un quota de 20 % d’œuvres européennes dans les catalogues et les espaces de mise en évidence.

Le principe du « pays d’établissement » acquis en 1989 pour les services de télévision et étendu en 2007 aux services de médias audiovisuels à la demande est conservé, mais la Commission propose, dans l’article 13.2, d’accepter une dérogation en ce qui concerne les obligations d’investissements ou de contribution pour les services de médias audiovisuels à la demande. Les États membres pourront en effet soumettre à une contribution au financement de la production nationale (contribution au fonds d’aide ou investissement direct dans la production) les services établis dans un autre Etat membre dès lors que ceux-ci ciblent leur marché national. La Commission semble donc avoir été sensible aux arguments de ceux qui soulignaient les dangers de la délocalisation des services et si la mesure est adoptée devrait permettre de valider les dispositifs allemand et français en suspens depuis 2014.

Premières réactions à la proposition de la Commission

La présentation de la proposition de nouvelle Directive semble avoir été généralement bien reçue par les différents protagonistes, mais à des degrés divers. Selon la Présidence néerlandaise du Conseil des Ministres, au terme de la réunion du 31 mai 2016, il n’existe pas de grandes divergences entre les Etats membres sur la proposition de révision. Les deux rapporteurs du Comité culture du Parlement européen estiment également qu’il n’y a pas de grandes différences d’évaluation sur la proposition et que le Parlement pourra rapidement apporter sa contribution. La proposition de formaliser le rôle de l’ERGA et la reprise de diverses propositions de celles-ci (notamment l’extension du champ d’application aux plates-formes de partage vidéo) devrait être de nature à satisfaire les régulateurs.

Les organisations professionnelles, dans l’ensemble, ont également fait part de leur satisfaction, tout en mettant l’accent sur leurs préoccupations propres. Ainsi pour l’UER, l’accessibilité aux programmes d’intérêt public devrait être renforcée. « Les spectateurs risquent notamment de passer à côté des programmes d’intérêt public parce qu’ils n’arrivent plus à les trouver facilement. Nous voulons être sûrs que les spectateurs sont avertis qu’une offre riche de programmes d’intérêt public est à leur disposition, et qu’il suffit de faire un clic ou d’appuyer sur un bouton pour y accéder. En introduisant la notion de ‘découverte’ des contenus d’intérêt général dans la nouvelle proposition, la Commission européenne a fait un pas dans la bonne direction. Mais il est possible d’aller plus loin et d’établir clairement que l’accès des téléspectateurs aux programmes de valeur publique est un objectif clé, et que les États membres de l’UE ont la possibilité d’élaborer des politiques correspondantes lorsque cela s’avère nécessaire. » L’ACT, qui représente les principaux diffuseurs commerciaux, trouve également que la proposition va dans le bon sens, et se réjouit du surcroît de flexibilité proposé pour les communications commerciales, mais considère que la proposition ne place pas vraiment tous les types de services sur un pied d’égalité et souhaite un assouplissement réglementaire plus avancé pour permettre une concurrence plus équilibrée sur toutes les plates-formes.

La Société des auteurs audiovisuels (SAA) « soutient pleinement deux propositions de révision: d’une part, l’exigence pour les services de vidéo à la demande (VoD) d’inclure des œuvres européennes dans leurs catalogues et d’en assurer la visibilité; d’autre part, afin de mettre un terme à la concurrence déloyale, la possibilité pour les Etats membres d’appliquer les mêmes règles en matière de contribution financière aux services qui, tout en étant implantés en dehors de leurs frontières, visent les citoyens de ces Etats ». Elle « invite les Etats membres et les députés européens à consolider ces engagements et à se montrer plus ambitieux sur la promotion et le financement des œuvres européennes. Plus particulièrement, la Directive devrait fixer des objectifs plus élevés concernant la présence d’œuvres européennes sur les plateformes VoD. La proposition d’une obligation de catalogue à 20% est insuffisante. En effet, les radiodiffuseurs sont tenus de diffuser au moins 50% d’œuvres européennes et, selon une étude récente de l’Observatoire Européen de l’Audiovisuel, les catalogues des plateformes VoD comportent déjà en moyenne près de 30% d’œuvres européennes. » La SAA s’inquiète également de l’impact que les nouvelles dispositions en matière de communication pourrait avoir sur le respect du droit moral des auteurs et s’oppose à la possibilité de coupures publicitaires dans les films toutes les 20 minutes.

Cable Europe, qui représente les principaux groupes du câble en Europe s’est également réjouie de la proposition, en particulier la sauvegarde du principe du principe du pays d’origine, l’encouragement pour les plates-formes à investir dans des technologies de protection des spectateurs par le biais de régimes d’auto- ou de co-régulation, mais appelle les institutions à abandonner les approches en matière de quotas et à se focaliser au contraire sur une politique d’incitations.

La Computer & Communications Industry Association (CCIA), dont sont membres des groupes tels que Google, Facebook, Netflix, Microsoft, après s’être déclarée en faveur du maintien d’un statu quo, estimant que la Directive sur le commerce électronique constituait un cadre suffisant, s’est réjouie du fait que la Commission évitait de proposer un cadre similaire pour les différents types de plates-formes mais a dénoncé comme dépassées et non nécessaires les quotas de catalogues et les obligations de contribution aux fonds nationaux. Digital Europe, dont sont membres Amazon, Apple, Google et Microsoft a publié un communiqué de presse se réjouissant des propositions de la Commission, mais critiquant la proposition de quotas des catalogues, jugée non efficace.

Questions en suspens

Le caractère globalement positif des premières réactions tend à faire penser que l’approche pragmatique adoptée par la Commission tend à fournir une solution équilibrée, de nature à satisfaire les différents Etats membres et les différents groupes d’intérêt, chacun y trouvant un motif de satisfaction suffisant pour faire oublier les frustrations sur d’autres points. Il n’en reste pas moins que la proposition laisse différentes questions en suspens, auxquelles il n’est pas sûr que les contributions à venir de la part du Parlement européen et du Conseil des Ministres puissent apporter des solutions.

Le problème des définitions

Comme il a été noté, la définition des services de média à la demande dans la Directive de 2007, pose différents problèmes d’interprétation. On peut regretter que la proposition de révision ne vise pas à lever diverses ambiguïtés de l’ancien texte, en particulier sur les versions adaptées aux différents marchés nationaux d’une offre de même marque. Une définition des « plates-formes de partage » est certes bienvenue, mais, comme l’a noté Lorna Woods, Professeur de droit à l’Université d’Essex, la définition proposée dans le nouvel article 1(aa) est elle-même susceptible de poser des problèmes d’interprétation (Woods, 2016).

Critères pour la détermination du pays d’établissement

La définition de la localisation d’un service en prenant en compte le personnel employé devrait, en principe, être utile pour contrer certains problèmes de délocalisation, tel celui de RTL-TVi, actuellement considéré comme service luxembourgeois alors que l’essentiel de la préparation des émissions de flux et de la programmation se fait à Bruxelles. Encore faudrait-il définir les modalités de calcul du personnel employé. La mise en place d’un service de télévision suppose différentes activités (production des programmes de flux, achats de programmes, définition de la grille, processus techniques de continuité, régie publicitaire,…) qui peuvent très bien être divisées entre différentes entreprises, avec des établissements différents. Les effectifs, dans ce cas, devront-ils être considérés par consolidation de ces diverses entreprises ?

Transparence

Même si la clarification des critères d’établissement pourrait, à terme, faciliter le travail de collecte d’information sur les services, la proposition n’inclut aucune mesure explicite pour l’amélioration de la transparence des marchés. Le texte cite à trois reprises la notion de «services au chiffre d’affaires peu élevé » mais n’instaure aucune obligation pour les opérateurs de communiquer publiquement sur le chiffre d’affaires de leurs services. Il est certes possible d’imaginer que les régulateurs nationaux puisse avoir accès, sur une base confidentielle, aux chiffres communiqués par les fournisseurs de service, mais une obligation de transparence explicitée par la Directive aurait certainement l’avantage de renforcer leur capacité de collecte et de permettre aux autres parties intéressées d’examiner le bien-fondé des éventuelles mesures dérogatoires adoptées en application du nouvel article 13.5. La proposition, annoncée le 12 avril 2016 par la Commission européenne d’instaurer des règles plus strictes pour la transparence des entreprises multinationales, qui imposerait à celles-ci de publier leurs comptes de résultat pays par pays, pourrait constituer une avancée intéressante, mais insuffisante. Elle ne permettrait pas notamment d’obtenir les données sur les chiffres d’affaires par segment de marché.

Mesures concernant les communications commerciales

Si l’on excepte la requête formulée par la SAA sur la protection des films contre les coupures publicitaires, les mesures proposées pour rendre plus flexibles les communications commerciales ne semblent pas faire l’objet de contestations majeures. A ma connaissance, les organisations européennes qui traditionnellement défendent les consommateurs contre la publicité à la télévision (BEUC, EURALVA,…) ne se sont pas encore manifestées pour réagir à cette proposition.

Les motivations de cette mesure laissent pourtant à désirer. Le 1er paragraphe du texte indique que « Dans l’UE, les services de radiodiffusion classiques continuent d’occuper une place importante en termes d’audience, de recettes publicitaires et d’investissement dans le contenu (environ 30 % des recettes). ». Ce chiffre de « 30 % des recettes » est pour le moins curieux : aucun organisme n’est actuellement en mesure de mesurer les recettes publicitaires des différents médias. Les seuls chiffres disponibles (publiés par le Warc et repris par l’Observatoire européen de l’audiovisuel) portent sur les investissements publicitaires bruts, non sur les recettes. Selon les chiffres du Warc, la part de marché de la télévision dans les investissements grands médias dans l’Union européenne reste stable, aux alentours de 32 %. En chiffres absolus, les investissements publicitaires en télévision restent également stables et ont même légèrement augmenté ces dernières années, puisqu’ils sont passés de 26,6 milliards en 2009 à 29,4 milliards en 2014. Encore faut-il souligner que les chiffres du Warc sont réalisés par type de média et non par type d’opérateurs. Les données sur les investissements publicitaires sur Internet concernent l’ensemble des opérateurs (« pure players », presse, services de rattrapage des chaînes de télévision). Outre les revenus stables en télévision, les radiodiffuseurs bénéficient donc également de la croissance des investissements publicitaires sur Internet et ont par ailleurs, depuis une dizaine d’années, diversifié leurs activités (chaînes de télévision thématiques à péage, VoD, production). Un rapide examen du chiffre d’affaires consolidé des principaux groupes européens actifs dans le domaine de la télévision commerciale ne semble pas indiquer que ces groupes, bien que confrontés à la publicité sur les plates-formes ouvertes, traversent une crise profonde nécessitant un assouplissement de la réglementation de la publicité. Une analyse économique plus détaillée aurait certainement été nécessaire à ce sujet. Les données retenues dans le rapport d’évaluation REFIT, comparant 2013 à 2012, paraissent plus conjoncturelles que structurelles. (EUROPEAN COMMISSION, 2016, 31-32). Quelques jours après la présentation de la proposition de révision de la Directive, l’EGTA, qui représente les régies publicitaires des chaînes de télévision, a d’ailleurs publié une étude montrant que la télévision restait la meilleure plate-forme publicitaire sur le marché audiovisuel.

|

Groupes |

Pays |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

RTL Group |

LU |

5 410 |

5 532 |

5 765 |

5 998 |

5 889 |

5 808 |

6 029 |

|

Gruppo Mediaset |

IT |

3 883 |

4 293 |

4 250 |

3 721 |

3 415 |

3 414 |

3 525 |

|

ITV plc |

GB |

2 281 |

2 200 |

2 466 |

2 559 |

2 853 |

3 309 |

4 032 |

|

ProSiebenSat.1 Media AG |

DE |

2 798 |

3 012 |

2 756 |

2 969 |

2 605 |

2 876 |

3 261 |

|

continued operations |

DE |

2 199 |

2 356 |

2 605 |

2 876 |

3 261 |

||

|

Groupe TF1 |

FR |

2 365 |

2 622 |

2 620 |

2 621 |

2 470 |

2 092 |

2 004 |

|

continued operations |

FR |

2 215 |

2 085 |

2 092 |

2 004 |

|||

|

Modern Times Group |

SE |

1 383 |

1 460 |

1 512 |

1 554 |

1 595 |

1 658 |

1 768 |

|

continued operations |

SE |

1 205 |

1 460 |

1 512 |

1 554 |

1 595 |

1 658 |

1 768 |

|

Atresmedia |

ES |

704 |

808 |

805 |

741 |

805 |

883 |

970 |

|

Central European Media Enterprises |

BM |

473 |

551 |

668 |

585 |

502 |

560 |

554 |

|

Total (continued operations) |

19 729 |

19 749 |

20 601 |

22 144 |

Chiffre d’affaires consolidé des principaux groupes de diffusion financés par la publicité

Source : A. Lange (à partir des rapports d’activités des groupes)

L’argument avancé par la Commission selon lequel les téléspectateurs ont de plus en plus la possibilité de choisir un service sans publicité (c’est-à-dire un service à péage, linéaire ou non) semble faire fi de ce que l’accès à ce type de services est surtout possible aux foyers sans problèmes budgétaires. Il est à craindre que les familles les plus démunies ne soient contraintes de se contenter des offres financées par la publicité.

Mesures concernant la promotion des œuvres audiovisuelles

Les questions du principe, de la rationalité économique et de l’efficacité des quotas ne sont pas nouvelles. En matière de télévision, le débat a commencé au milieu des années 80 dans le cadre des débats sur l’élaboration de la Directive Télévisions sans frontière. En matière de télévision, elle ne suscite plus guère de débats aujourd’hui, alors que le respect des articles 15 et 16 et leur efficacité devraient continuer à être discutés. En particulier, on peut s’interroger sur l’absence de réflexion concernant l’effritement du secteur indépendant de la production, qui permet de douter à la fois de l’efficacité et de la possibilité future de respecter l’article 16. Une analyse des 40 principales sociétés de production en Europe montre que 60 % des plus importantes d’entre elles sont intégrées dans un groupe média, généralement actif également comme diffuseur et dont 1 sur 3 fait partie ou travaille en étroite collaboration avec les groupes américains (European Audiovisual Observatory, 2014). De même, il serait utile de vérifier dans quelle proportion les chaînes qui remplissent l’objectif de 50 % le font avec des œuvres nationales ou avec des œuvres d’autres pays européens. Certains pays (l’Irlande notamment) ont proposé la définition de quotas d’œuvres européennes non-nationales.

La proposition de la Commission d’instaurer un quota de 20 % d’œuvres européennes dans les catalogues des services VoD est certainement celle qui a suscité le plus d’attention de la presse, en particulier de la presse britannique, qui s’y montre en général assez hostile. Les positions des organisations professionnelles telles que Cable Europe, Digital Europe et CCIA indiquent qu’elle est mal reçue de la part des fournisseurs de services. Le seuil de 20 % paraît pourtant très bas et, dans tous les cas, inférieur à la pratique actuelle des grands services leaders (tels que Netflix et iTunes). Un quota assez bas peut être justifié par le fait que certains services (notamment des services opérés par les opérateurs du câble ou les opérateurs de réseaux IPTV) n’atteignent pas pour l’instant ce niveau de 20 %. En revanche, il peut être de nature à inciter les services qui sont au-dessus de ce niveau de diminuer leurs efforts en matière de programmation d’œuvres européennes. Tout se passe comme si la Commission, plutôt que de fixer un objectif ambitieux, avait cherché à éviter la confrontation avec les gros opérateurs. Dès lors, la mesure apparaît un peu vaine : elle suscite le mécontentement de ceux qui sont hostiles ou sceptiques vis-à-vis de ce type de contraintes, sans pour autant assurer un renforcement réel de la présence des œuvres européennes. Néanmoins, elle paraît se justifier dès lors que l’on souhaite également établir un système de régulation visant à assurer la visibilité des œuvres au sein des catalogues. La mesure de l’efficacité d’une telle mesure est pour l’instant difficile, dès lors que les opérateurs ne communiquent pas sur les pratiques des consommateurs.

La possibilité pour les États membres d’obliger les services VoD étrangers délocalisés à contribuer au financement de la production semble avoir moins retenu l’attention de la presse. Le fait qu’elle apporte une solution au problème soulevé depuis 2014 par la conformité de la loi allemande sur le cinéma et de la loi fiscale française, est très certainement positif et permet de réduire les inquiétudes sur l’avenir du financement public de la production. On peut s’interroger cependant sur les raisons qui font que la Commission limite cette possibilité de dérogation aux seuls services de médias audiovisuels à la demande, et non aux services de télévision, voire aux plates-formes ouvertes et aux services de distribution satellitaire. Curieusement, alors que la philosophie générale de la directive est d’essayer de rapprocher la réglementation entre les différents types de services, tout en tenant compte de leurs spécificités, la Commission propose ici de créer une possibilité de dérogation au principe du pays d’origine qui ne s’appliquera qu’à une seule catégorie de services. Cette orientation n’est pas de nature à résoudre les problèmes de délocalisation des chaînes de télévision, qui pourront continuer à pratiquer le « forum shopping ». La situation la plus évidente est celle de RTL-TVi qui vise la Communauté française de Belgique à partir du Luxembourg et échappe ainsi à la tutelle du CSA de la Communauté française de Belgique et à l’obligation de contribuer au fonds de soutien. Des cas similaires, bien que plus marginaux, sont signalés au Portugal (certaines chaînes à péage émettant à partir de l’Espagne) ou dans les pays d’Europe centrale.

De même, la délocalisation des plates-formes de distribution (comme les plates-formes satellitaires opérées à partir du Luxembourg par le M7 Group ou les magasins d’applications des constructeurs de Smart TV) est un phénomène moins connu, mais qui pourrait prendre de l’ampleur dans les années à venir. Enfin, la délocalisation des plates-formes de partage vidéo est un phénomène massif qui, à travers Youtube (dont la localisation déclarée est toujours les États-Unis), touche l’ensemble des pays européens. Concurrente des chaînes commerciales sur le marché publicitaire, la plate-forme ne pourra pas être obligée par les États membres qui le souhaiteraient, à investir dans la production au même titre que ses concurrentes linéaires.

En limitant les possibilités de dérogation aux seuls services VoD, la proposition de révision de la Directive établit un déséquilibre significatif, qui risque de peser sur la capacité des États membres à maintenir des obligations d’investissements pour les diffuseurs commerciaux nationaux.

Les consultations simultanées lancées par la Commission (en particulier celle sur la Directive SMA et la consultation GAFA) auraient pu laisser penser que la Commission européenne allait revoir en profondeur le cadre réglementaire, en vue de favoriser une approche plus cohérente et plus claire. Lors de la présentation de la proposition de révision de Directive, le 25 mai 2016, le Commissaire Ansip a annoncé que la Commission visait à définir des propositions concernant la distribution dans les mois à venir. Le jeu n’est évidemment pas aisé. Dans toute proposition législative, la Commission doit tenir compte du cadre juridique existant, des positions des États membres, du Parlement européen, des acteurs concernés et d’une évolution des marchés de plus en plus difficile à suivre en raison de leur évolution rapide mais aussi, paradoxalement, de leur manque de transparence croissante. Le projet de révision de la Directive SMA reste focalisé sur les services sans prendre en charge la question de leur distribution ; il ne propose aucune mesure nouvelle relative à la transparence et introduit de nouvelles complications, voire de nouvelles incohérences, dans son champ d’application.

Enfin, reste posée la question de la possibilité du contrôle de mise en œuvre de mesures contraignantes sur les catalogues et les obligations des éditeurs de services VoD de contribuer à la production. Cela est vrai pour les services établis dans un autre État membre, mais également pour ceux établis aux États-Unis. Interrogés par les journalistes sur cette question lors de la conférence de presse du 25 mai 2016, les Commissaires Ansip et Oettinger se sont montrés assez embarrassés : l’un a répondu, assez maladroitement, que les services européens posaient plus de problèmes que les services américains ; l’autre que des possibilités de sanction existeraient. Ce point demande certainement à être éclairci : la Commission dispose de capacités de sanctions par rapport aux Etats membres qui ne transposent pas correctement une Directive, mais la proposition actuelle ne signale nulle part quand et comment les Etats membres pourraient prendre des sanctions contre un service, en particulier un service établi dans un autre État membre. Il est à souhaiter que le travail du Parlement européen aille plus loin en la matière, en vue de rendre applicables les mesures préconisées.

La réglementation des services établis en dehors du territoire de l’Union européenne et l’impact du Brexit

La proposition de Directive révisée ne contient pas de mesures claires sur les possibilités pour les États de réglementer les services établis en dehors de l’Union européenne. De tels services existent déjà et leur taille n’est pas négligeable : on dispose de peu de chiffres sur la place de Google Play Movies et de XboX Video sur le marché de la vidéo transactionnelle, mais celle-ci ne peut être ignorée puisque ces services sont proposés par défaut respectivement aux utilisateurs de mobiles sous Android et d’ordinateurs opérant sous Windows 8 ou Windows 10 ; Viewster (établi en Suisse) est le leader sur le marché de la VoD gratuite ; Youtube se présente comme un service fourni par Google Inc., à partir des États-Unis. Même en cas de renforcement du texte, permettant aux États membres, par exemple, d’obliger ces services à contribuer au financement des fonds nationaux, on peut imaginer que les possibilités de mise en œuvre seront considérables et les batailles juridiques extrêmement longues.

Les résultats du référendum britannique du 23 juin 2016 indiquant la volonté d’une majorité de la population de sortir de l’Union européenne risquent de renforcer cette problématique. La question n’a guère été débattue avant le référendum. Les milieux professionnels britanniques de l’audiovisuel s’étaient assez nettement prononcés en faveur d’un maintien du Royaume-Uni dans l’Union européenne et les premières analyses de la décision de sortie ont donné lieu à des analyses assez pessimistes sur l’impact du retrait pour l’industrie audiovisuelle britannique (Enser, 2016 ; Follows, 2016). Mais l’impact du retrait, sur la régulation européenne de l’audiovisuel, n’a pas encore été examiné, à ma connaissance, dans les premiers articles de réaction d’experts non-britanniques.

À court terme, le fait que le processus de révision de la Directive va s’effectuer en parallèle avec les débats sur les conditions de sortie du Royaume-Uni pourrait avoir un impact sur la capacité d’influence du Royaume Uni au sein du Conseil des Ministres, mais les parlementaires britanniques continueront à siéger et à voter au sein du Parlement européen tant que la sortie ne sera pas effective. Il est probable que le processus d’adoption de la révision de la Directive sera terminé avant celui des conditions du retrait du Royaume-Uni.

Dans le long terme, beaucoup dépendra du résultat des négociations entre le Royaume-Uni et l’Union européenne, une fois que la procédure définie par l’article 50 du Traité de Lisbonne aura été finalisée. Si le résultat des négociations aboutit à un statut du Royaume-Uni similaire à celui de la Norvège, il est probable que la Directive SMA révisée fera partie du lot des textes qui resterait applicable au Royaume-Uni. Par contre, si les résultats devaient conduire à des liens plus distendus (du type traité commercial), la Directive SMA cesserait de faire autorité au Royaume-Uni. Selon certains commentaires britanniques, peu de choses devraient changer en ce qui concerne les chaînes de télévision établies au Royaume-Uni : celles-ci bénéficieraient du traitement prévu dans la Convention européenne sur la télévision transfrontière, adoptée en 1989, et dont le Royaume Uni resterait signataire. Les diffuseurs britanniques pourraient y trouver un avantage puisque dans beaucoup d’aspects, cette convention offre des dispositions plus souples que celles de la Directive SMA et que sa mise en œuvre (par le biais d’un Comité de suivi au sein du Conseil de l’Europe) est moins contraignante encore que la Directive SMA. Il n’est cependant pas évident que les choses soient aussi simples : la Convention est un outil dont la Commission européenne a obtenu la mise en sommeil et bloqué la mise à jour, notamment en ce qui concerne son élargissement aux services à la demande. Il est peu probable que la Commission européennes et les États membres fassent un cadeau réglementaire au Royaume-Uni dans le domaine de l’audiovisuel, alors même que les régulateurs britanniques ont toujours pratiqué la contrainte minimale en vue d’attirer le maximum d’opérateurs pan-européens. Il est donc possible, voire probable, que certains opérateurs de chaînes transfrontières actuellement établis au Royaume-Uni envisagent, par mesure de sécurité juridique, d’établir, au moins de manière formelle, leurs activités dans un autre État membre.

En l’état actuel, pour les chaînes de télévision des autres États membres, les programmes britanniques ne devraient pas être exclus de l’analyse des programmes étant donné que la définition de l’œuvre européenne inclut les œuvres produites, sous certaines conditions, dans les pays parties à la Convention européenne sur la télévision transfrontière (ce qui est le cas du Royaume Uni). À l’inverse, pour les diffuseurs et les distributeurs des États membres de l’Union européenne, l’accès au marché britannique risque de devenir encore plus difficile, ne serait-ce qu’en résultat de la baisse de la livre sterling. L’achat de programmes britanniques par les chaînes européennes devrait devenir moins cher et la Convention européenne sur les coproductions cinématographiques (dans laquelle le Royaume Uni devrait rester, puisqu’elle ne s’inscrit pas dans le cadre juridique de l’Union européenne) devrait permettre la poursuite des coproductions. Il serait donc probablement opportun – même si cela apparaît regrettable du point de vue de la diversité culturelle – que la définition des œuvres européennes dans la Directive soit revue de manière restrictive (œuvres produites dans l’Union européenne ou dans les pays de l’Espace économique européen) afin d’éviter une asymétrie qui serait bénéfique uniquement aux producteurs britanniques.

Dans la mesure où ni la Directive actuelle ni la proposition de révision ne traitent des services établis dans les pays tiers, un vide juridique existera pour la circulation européenne des SMAD établis au Royaume-Uni et visant les pays de l’Union européenne. Pour l’instant, les principaux services pan-européens ne sont pas établis au Royaume-Uni mais on peut craindre que certains d’entre eux, qui souhaiteraient échapper aux aspects contraignants d’une Directive révisée, n’envisagent de quitter les États membres où ils sont actuellement établis, pour se déplacer à Londres. Ils se retrouveraient ainsi dans une situation similaire à celle des services établis aux États-Unis. Il est à craindre que ce risque ne soit utilisé dans les mois à venir par ceux qui plaident pour une directive moins contraignante. À la différence des chaînes de télévision pan-européenne (pour lesquelles un passeport européen est quasi indispensable pour obtenir l’accès aux réseaux câblés), les services de VoD pourraient très bien prendre le risque de s’établir au Royaume Uni, ne serait-ce que pour bénéficier d’un taux favorable d’imposition. Même avec un cadre réglementaire précis pour les services établis dans les pays tiers, la Commission européenne et les gouvernements rencontreraient d’énormes difficultés à bloquer l’accès à des services dont la popularité est bien établie, sous le seul prétexte qu’ils sont établis en dehors de l’Union européenne.

Comme on le voit, loin de faciliter la tâche des législateurs et des régulateurs audiovisuels de l’Union européenne, le Brexit risque bien de poser de nouvelles questions délicates et de modifier le rapport de force en faveur des solutions de régulation les plus libérales, alors même que l’importance croissante des services provenant des pays extra-communautaires devraient rendre nécessaire une approche plus musclée à leur égard.

Références bibliographiques

Bustamante, E., 2016, « Un crocevia storico », in Europa sconessa, Mondoperaio, Maggio 2016, p. 41-59.

Cabrera blazquez, F.J., « Les services à la demande : créés à l’image de la télévision ? » in S. Nikoltchev (éd.), Qu’est-ce qu’un service à la demande ?, IRIS Plus, 2013/4, Observatoire européen de l’audiovisuel, Conseil de l’Europe, Strasbourg, 2013. http://www.obs.coe.int/documents/205595/264635/IRIS_plus_2013-4_text_FR_%28with_cover%29_BAT_optim.pdf/

Cabrera Blazquez F.J., Cappello M., Fontaine G. et Valais, S., 2016, « Services à la demande et champ d’application matériel de la Directive SMAV », IRISPlus 2016-1, Observatoire européen de l’audiovisuel, Conseil de l’Europe, Strasbourg, juin 2016.

CSA, 2012, Évaluation du dispositif de mise en valeur des œuvres européennes et de la Fédération Wallonie-Bruxelles dans les services de vidéo à la demande (VOD) – art.46 du décret SMA, CSA de la Fédération Wallonie-Bruxelles, Bruxelles, 28 juin 2012, http://www.csa.be/documents/1779

Enser J., 2016, “After the Vote: What will Brexit mean for film and TV businesses operating in the UK?”, Media Policy Project Blog, June 2016. http://blogs.lse.ac.uk/mediapolicyproject/2016/07/01/after-the-vote-what-will-brexit-mean-for-film-and-tv-businesses-operating-in-the-uk/

ERGA, 2016, ERGA report on territorial jurisdiction in a converged environment, ERGA, May 2016, https://ec.europa.eu/digital-single-market/en/news/erga-report-territorial-jurisdiction-converged-environment

European Audiovisual Observatory, Yearbook 2014, Council of Europe, Strasbourg, 2014.

European Commission, 2012a, First Report from the Commission to the European Parliament, the Council, the European Economic and Social Committee and the Committee of the Regions on the application of Directive 2010/13/EU « Audiovisual Media Services Directive » – Audiovisual Media Services and Connected Devices: Past and Future Perspectives,

https://ec.europa.eu/digital-single-market/avmsd-application-reports

European Commission, 2012b, First report on the promotion of European works on EU television and On-Demand services, for the period 2009-2010 – COM (2012)522. https://ec.europa.eu/digital-single-market/node/167

European Commission, 2015a, Proposal for a regulation on ensuring the cross-border portability of online content services in the internal market, 9.12.2015 COM(2015) 627 final,

http://ec.europa.eu/newsroom/dae/document.cfm?action=display&doc_id=12524

European Commission, 2016, Ex-post REFIT evaluation of the Audiovisual Media Services Directive 2010/13/EU, European Commission, May 2016

Follows S., 2016, « How will Brexit affect the UK Film Industry », 26 June 2016, https://stephenfollows.com/how-will-brexit-affect-the-uk-film-industry/

Grece C., Lange A,. Schneenerger A., Valais, S., The development of the European market for on-demand audiovisual services, Report of the European Audiovisual Observatory for the European Commission, 2015, https://ec.europa.eu/digital-single-market/en/news/development-european-market-demand-audiovisual-services

Hans-Bredow Institut, IviR, 2015, The Future of European Audiovisual Regulation, Hamburg-Amsterdam, October 2015, https://www.hans-bredow-institut.de/en/news/future-european-audiovisual-regulation.

Lange A. (ed.), 2014, Fiction on European TV channels (2006-2013), European Audiovisual Observatory, Council of Europe, December 2014.

Lange, A., 2015, “Contribution to the consultation of the Commission of the Directive AVMS”, September 2015, https://www.academia.edu/20158239/Contribution_to_the_consultation_of_the_European_Commission_on_the_Directive_on_Audiovisual_Media_Services_September_2015

Lange A. et Valais S., 2015, “The role of providers of VOD services and distribution platforms in the financing of film and audiovisual production” in Grece C., Lange A,. Schneenerger A., Valais, S., The development of the European market for on-demand audiovisual services, Report of the European Audiovisual Observatory for the European Commission, 2015,

https://ec.europa.eu/digital-single-market/en/news/development-european-market-demand-audiovisual-services

Machet E., 2012, “Towards a Paradigm Shift? New Services and Scope: “What’s in, what’s out Revisited”, Document de travail de la 35ème réunion de l’EPRA, Portorož, 31 mai-1er juin 2012,

http://www.epra.org/attachments/portoroz-plenary-1-new-services-and-scope-what-s-in-what-s-out-revisted-paper–2

Nikoltchev, S. (éd.), 2013, Qu’est-ce qu’un service à la demande ?, IRIS Plus, 2013/4, Observatoire européen de l’audiovisuel, Conseil de l’Europe, Strasbourg, 2013,

http://www.obs.coe.int/documents/205595/264635/IRIS_plus_2013-4_text_FR_%28with_cover%29_BAT_optim.pdf/

Oxera and O&O, 2016, The impact of crossborder access to audiovisual content on EU consumers. Prepared for a group of members of the international audiovisual industry, Brussels-London, May 2016.

http://www.oxera.com/Latest-Thinking/Publications/Reports/2016/The-impact-of-cross-border-access-to-audiovisual-c.aspx

Stupp C., 2016, “European Commission wants Netflix to carry at least 20% European content”, Euractiv, 16 May 2016 http://www.euractiv.com/section/digital/news/commission-wants-netflix-to-carry-at-least-20-european-content/

Woods L., The proposed new Audiovisual Media Services Directive: Key Features, 27 May 2016, http://blogs.lse.ac.uk/mediapolicyproject/2016/05/27/the-proposed-new-audiovisual-media-services-directive-key-features-2/

Auteur

André Lange-Médart